Android & iPhone

Android & iPhone2022年BTC链上指标总结

SparkDAO

刚刚

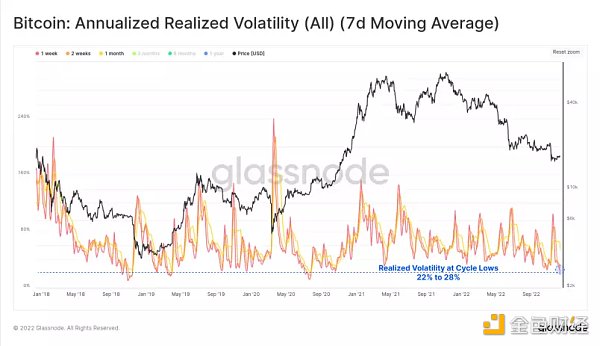

1.已实现波动率

入2022年12月之后,BTC的短期(7日)和(14日)已实现波动率分别为22%和28%,这是自2020年10月以来的最低波动。

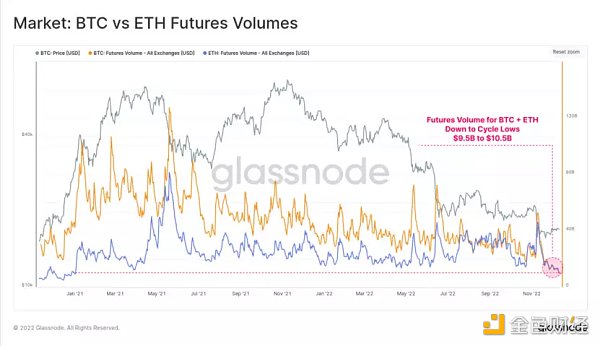

2.期货交易量

期货交易量也正在试探多年来的低点。BTC和ETH期货市场目前每天的交易量在95亿美元至105亿美元之间。这表明流动性收紧、广泛去杠杆化的巨大影响。

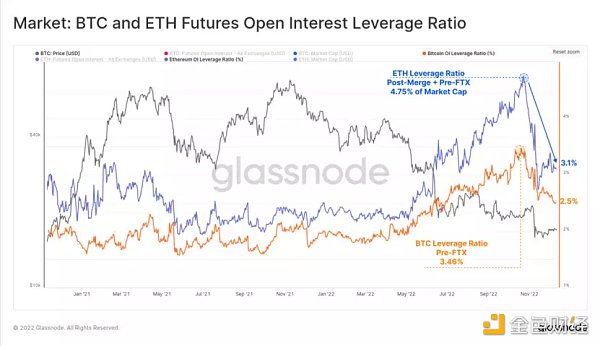

3.杠杆率

FTX暴雷之后,人们在期货市场的未平仓数额已大大降低。上图显示了杠杆率,计算方式为期货未平仓量与相应资产市值之间的比率。由于ETH的“合并交易”尘埃落定,2022年11月以来,ETH杠杆率已从4.75%下降到3.10%。 BTC杠杆率也从3.46%降至2.50%。

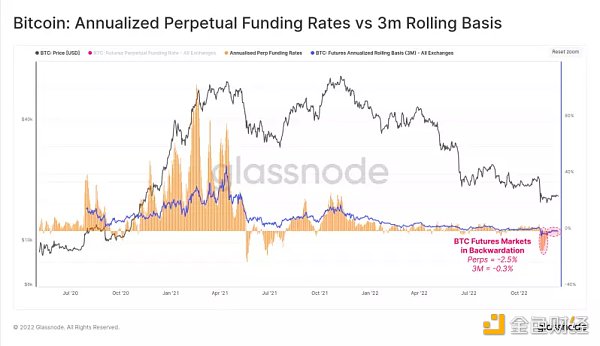

4.合约费率

BTC期货和永续掉期都处于倒退状态,年化的基础利率分别为-0.3%和-2.5%。这种持续的倒退时期并不常见,唯一类似的时期是2021年5月至7月之间。这表明市场处于风险“对冲”阶段,应对可能出现的进一步下行风险,短期投机者在市场占比较高。

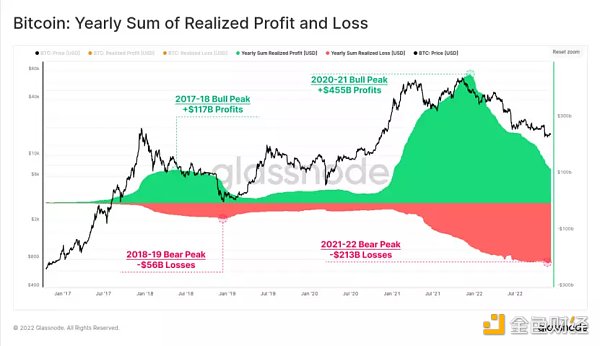

5.已实现利润和亏损

2020-2021年宽松的货币政策时代的过剩流动性泡沫创造了创纪录的年度链上总利润。BTC投资者在链上迁移的年度利润超过4550亿美元,在2021年11月BTC创下新高之后不久,该数值达到了高峰。

此后,熊市一直占据主导地位,2021-2021年市场已实现损失超过2130亿美元。这相当于2020-2021牛市利润的46.8%,这与2018年的熊市数值相似,当时已实现损失(560亿美元)相当于牛市利润(1170亿美元)的47.9%。

6.长期持有者趋势

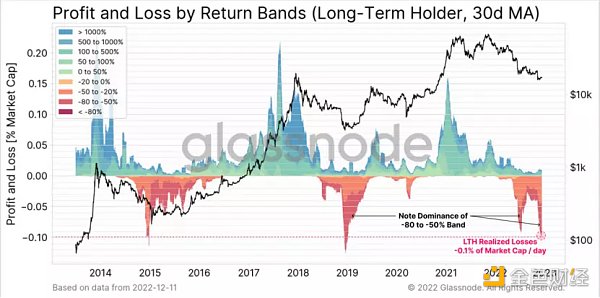

值得注意的是长期持有者(LTH)的贡献,在这个周期中,该群体实现了历史上两次最大的相对损失峰值。截止至2022年11月,LTH的每日损失峰值为市值的-0.10%,与2015年和2018年周期低点相当。6月份的抛售同样杀伤力巨大,占每日市值的-0.09%,LTH的损失占比达到-50%至-80%之间。

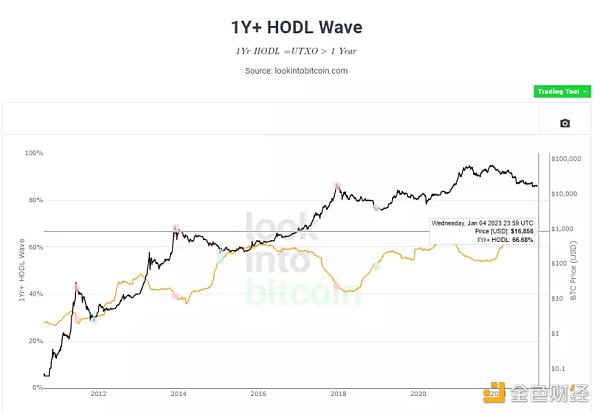

持币时间大于1年的数据在上个周期最高为65.93%,目前达到66.68%。

尽管承受了巨大损失,BTC供应的年龄以及长期持有倾向仍然继续上升。在FTX暴雷之后,长期持有者的供应很快从恐慌抛售中完全恢复,持有量创下了1390.8万枚BTC的历史新高(占循环供应量的72.3%)。该指标中的线性上升趋势反映了在2022年6月和2022年7月发生的囤币行为,当时3AC破产,而不少机构借贷也出现暴雷事件。

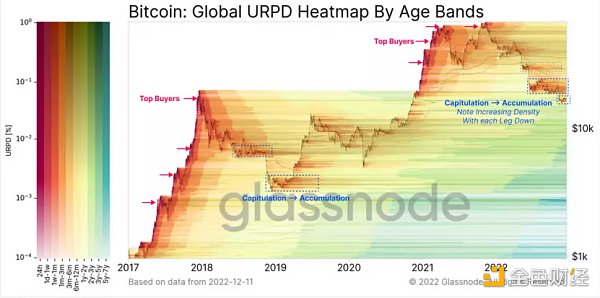

7.BTC供应密度和分布视图

暖色调表明新币的分布占比很大,通常在市场顶部看到,并且在底部投降。冷色调表示老币占比较大,因为投资者积累BTC并保持不动。在2022年每次下跌之后,可以看到BTC重新分布的密度增加了。尤其是2022年6月至2022年10月,许多BTC在18000-24000美元被积累,现在这些BTC持有时长已经达到6个月+(因此造成了LTH供应量上升)。

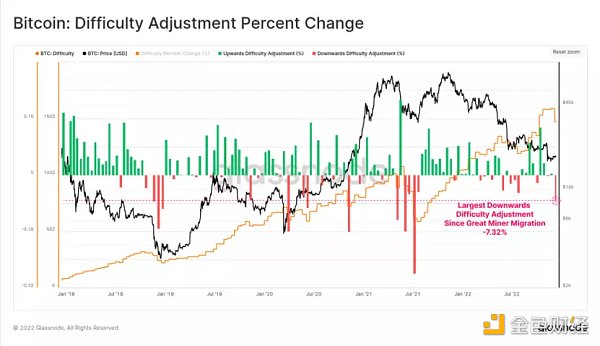

8.挖矿难度调整

自2021年7月的大型矿机迁移以来,上周BTC发生最大规模的难度下降调整。难度下降了7.32%,这表明大量矿机可能由于持续收入压力而被主动关闭。

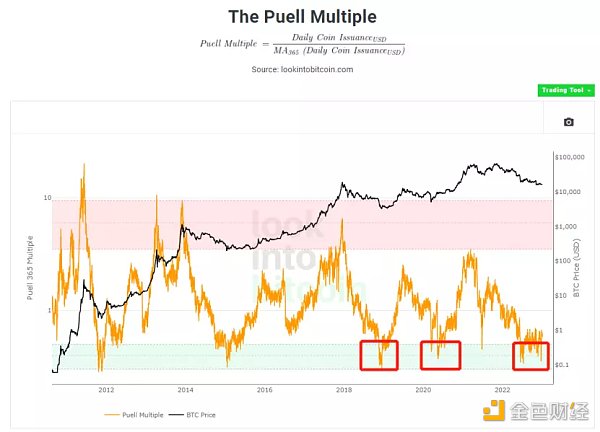

9.Puell Multiple指标

Puell Multiple的计算方法是将每日代币发行量价值(以美元计)除以该值的365天移动平均值。每日发行量是指矿工向生态系统添加的新代币,这些矿工会收到代币作为区块奖励。矿工通常通过向市场出售代币来支付采矿成本。该指标的位置与上个周期中3200美元和3800美元两次底部位置相近。

3

3

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

盘点2024年加密领域的七位杰出女性

盘点2024年加密领域的七位杰出女性金色精选

是什么导致了过去几个月OTC交易量激增?

是什么导致了过去几个月OTC交易量激增?金色精选

BTC ETF竟在圣诞前夕流出3.38亿美元?

BTC ETF竟在圣诞前夕流出3.38亿美元?区块链骑士

货币的起源

货币的起源Block unicorn

新手入门:投资AI代理领域的基础知识

新手入门:投资AI代理领域的基础知识道说区块链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部