Android & iPhone

Android & iPhoneAptos 近期暴涨是怎么回事?

东寻

刚刚

作者:Ben Giove

来源:Bankless

编译:DeFi 之道

并非每个 Pumb 都有规律或原因。话虽如此,很难忽视 APT 在一月的增长,APT 是与风险投资(VC)宠儿区块链初创公司 Aptos Labs 有关的代币。

让我们仔细观察这个 Pumb,并试图回答我们是应该对这个机会垂涎三尺还是不屑一顾。

Aptos 是怎么回事?

Aptos 联合创始人兼 CEO Mo Shaikh——图片来源:YouTube

无论是在牛市的高峰期还是熊市的阵痛期,在每一次加密货币的反弹期间,我们都会问自己同样的问题:为什么这个基本面看起来很可疑的项目会暴涨?

在许多情况下,这是一个有效的问题。虽然加密资产分析在过去几年中已经相当成熟,但按市值计算的最大代币中,有几个仍然与使用量有限的项目挂钩。

2021 年“最令人头疼的暴涨”奖项的获得者是 DOGE 和 SHIB 等狗主题代币。从 2023 年开始,这个不光彩的荣誉的领跑者必须是 Aptos(APT),它年初至今上涨了 459.5%,并且一直是前 200 强中表现最好的资产。该网络现在的完全稀释估值 (FDV) 为 191 亿美元,在所有加密项目中排名第六,达到以太坊的近 10%。

1 个月的 APT/USDT - 来源:TradingView

作为 2022 年最受欢迎的项目之一,尽管 Aptos 迄今为止的吸引力有限,但这个 Pumb 还是出现了。它目前按 TVL 计算是排名第 31 的网络,价值 6360 万美元,排在“轻度使用(lightly used)”的网络之后,如 EOS 和 Cardano。

这使我们回到一个永远不会结束的问题,为什么这个基本面看似可疑的项目会暴涨?

让我们探索一下,看看能否找到答案。

Aptos 的历史

Aptos 是一个前工程师为 Facebook 的 Diem 项目开发的 L1。该网络的主要价值主张是可扩展性,声称能够处理 10,000 TPS,同时旨在达到 100,000 TPS。Aptos 还使用 Move 编程语言,该语言因其安全特性和易用性而受到开发人员们的称赞。

Aptos 还以其估值过高的大规模风险投资而闻名,2022 年 3 月以超过 10 亿美元的估值筹集了 2 亿美元,2022 年 7 月以超过 20 亿美元的估值筹集了 1.5 亿美元。值得注意的是,这几轮融资是由现已破产的 FTX 风险投资公司主要参与的。此外,币安在去年 9 月份的后续投资对该 L1 的估值超过 40 亿美元。

Aptos 于 2022 年 10 月推出,APT 上线当天的估值高达 130 亿美元。

APT/USDT 2022 年 10 月 - 2023 年 1 月 - 来源:TradingView

在 FTX 崩盘后市场暴跌,但 APT 和其他“Sam 币”受到更严重的打击,在 11 月 7 日至 12 月 29 日期间下跌了 55.9%。其 12 月的 3.08 美元低点对该网络的 FDV 估值约为 31 亿美元,低于其最近一次融资时的估值。

整个市场的情绪一片低迷,而鉴于 Aptos 的使用量有限,以及来自其最大投资者破产的长期抛售压力的威胁,APT 的辐射性尤其强烈。

所有卖空挤压(Short Squeezes)之母

空头嗅到了血腥气息,毫无意外地开始涌入。在 FTX 和 Alameda 崩溃后的几周内,APT 的年化融资率有时会出现负三位数。这意味着做空 APT 的需求如此之大,交易员实际上愿意为此支付三位数的年化利息。

这是一笔极其拥挤的交易,其名义上的极端负面定位为市场开始转向时大规模的空头挤压奠定了基础。

自 1 月 8 日以来,APT 的价格从 3.88 美元暴涨 368% 至 18.16 美元。这场撕心裂肺的反弹在其身后留下了“一堆空头的尸体”,在此期间清算了 1.12 亿美元的空头头寸,而多头头寸的清算量为 6390 万美元。

APT 清算——来源:Coinglass

正如多头清算提供的燃料会加剧下行趋势那样,空头清算在相反方向也会产生类似的影响,为 Pumb 添加了火箭燃料。

我们从上面的这些数字中可以看到,Aptos 在仍然受到 FTX 影响的流动性不足的市场中拥有大量燃料。而空头似乎选择通过大量做空来对抗这一举措,这使情况变得更加复杂,因为 APT 融资再次跌至极端负值区间,1 月 25 日的年化收益率低点为 -136%。

3 个月的 APT 价格和总资金 - 来源:Coinanalyze

可能不仅仅是 Aptos 熊被这个巨大的 Pumb 吹得喘不过气来。可以想象,Aptos 自己的投资者也可能是受害者之一,因为那些希望对冲账面利润的人可能已经做空了 APT perps。考虑到 CEX 的不透明性,我们在这里只是推测。

由于 APT 投资者要到 2023 年 10 月才能开始解锁,该代币还受益于没有结构性卖家压低价格。如果 1 月份的表现是某种迹象的话,那也意味着任何使用 APT perps 进行对冲的 VC 都面临着一条漫长而危险的道路。

接下来会发生什么

正如我们所见,有一个简单且合理的理由可以解释为什么 APT 在今年年初出现了巨大的波动:它经历了一次很好的老式卖空挤压(old-fashioned short squeeze)。

在短期内,定位和市场结构凌驾于基本面之上。APT 超卖,交易员有时会支付三位数的年化资金来做空它。这些看跌押注的平仓创造了剧烈的价格走势,但是上行而不是下行,正如我们在过去一年多的时间里所习惯的那样。

除了这一举措之外,尚不清楚 Aptos 的未来。与许多 L1 一样,也许这种反弹具有反身性(Reflexive)的,刺激更多的用户、开发人员和流动性迁移到网络上。

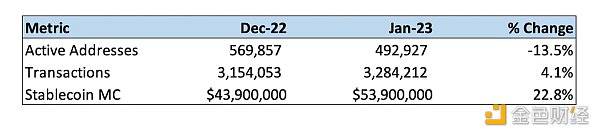

到目前为止,我们还没有看到太多证据表明这种情况正在发生,尽管有一些令人鼓舞的迹象。虽然与 2022 年 12 月相比,2023 年 1 月的月度活跃地址略有下降,但网络上稳定币的交易量和市值都有望小幅增加。

Aptos KPI——来源:Artemis

为了让 APT 有机会长期支持其庞大的 FDV,它需要在未来几个月内(在 VC 解锁启动之前)显着增加这些指标。这似乎是一项艰巨的任务,但在加密货币领域,高速增长总是有可能发生的。

目前尚不清楚这种卖空挤压是否已经结束,或者空头是否会遭受更多痛苦。但无论价格如何,考虑到这一举措的技术性质,基本面投资者无需感到紧张。

5

5

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

金色Web3.0日报 | 加密货币总市值跌破3.4万亿美元

金色Web3.0日报 | 加密货币总市值跌破3.4万亿美元金色财经 善欧巴

AI的新视角:从算力之战到能源之争

AI的新视角:从算力之战到能源之争吉时通信

山寨季即将来临 大选后 12 个月仍是加密牛市黄金期

山寨季即将来临 大选后 12 个月仍是加密牛市黄金期W3C DAO

鲍威尔不满比特币战略储备硬怼特朗普 币圈多头已失控制权

鲍威尔不满比特币战略储备硬怼特朗普 币圈多头已失控制权Bitkoala考拉财经

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部