Android & iPhone

Android & iPhoneArweave的可组合性实验:探索更好的NFT市场

everVision

刚刚

前言

2023 年 Q3 的加密市场是各类 Layer 2 争奇斗艳的竞技场,而“传统”的 DeFi 和 NFT 等细分赛道则稍显沉寂,尤其是在 Azuki 的自杀式营销之后。NFT 的小图片生意迎来了谷底时刻,而从更宏观的美联储加息-减息周期来说,目前仍处于流动性不足的阶段,分配给 NFT 市场的资金呈指数级下降。

如果将时间拉回至 2022 年的 Q2 ,则可以发现当时已经是第一个熊市中的下降期,叠加当时的 Luna-UST 的死亡螺旋的小气候带动下,整体市场交易量下跌超过 50%,而 NFT 类交易额也随之大幅走低。

目前所处的阶段则无非是这场漫长寒冬的一个蛰伏期,尤其是在 Arweave 领域出现的 NFT 可组合性创新,已经超越普通 NFT 的图片炒作,而进入真正意义上的 NFT 可组合性——原子资产范畴,原子资产不仅可包含 PFP,甚至可将 FT(同质化代币)或者各类 RWA 资产一同涵盖入内,其搭建在 Permaweb 之上,也意味着允许资产的永久存放,摆脱长期的“伪去中心化”运作引发的沉疴。

NFT 市场划分:寻找自己的定位

如果对现有 NFT 市场进行粗略划分,大致可分为三种类型:

交易所扩展类:Binance NFT、Coinbase NFT,他们运行 NFT 市场的主要目的在于延伸自身的市场空间,运行模式与 Token 市场(CEX/DEX)模式更为接近;

按交易品种:艺术品:SuperRare VS 全种类代表 OpenSea,他们的区别主要在于交易种类的区别,比如选择特定艺术品市场或者全品类;

公链生态类:典型如 Solona 上的 Magic Eden,他们存在的价值主要在于为自家公链生态做建设,可以理解为为了 NFT 而 NFT,为了生态而生态,属于任意公链必不可少的组件。

如果新的 NFT 市场想要在此时入局,需要认清自己的存在定位,想成为什么样的交易市场比做成什么样更为关键,换句话说,究竟是 OpenSea 等行业巨头、Binance 等交易所、其他公链的对手还是补充?

而目前最现实的选择是抱紧项目方和跨链,项目方不介意多上新市场,而公链对生态的渴望是刻在骨子里的,这样可以暂避 OpenSea 和交易所锋芒,至少可以活下去。

比如,基于 Solona 的 Magic Eden 交易总额一度突破 10 亿美元,其创始人为前 Coinbase 产品经理殷卓勋,公链+交易所背景让其稳固占据单一Solona 公链的生态位。而在此背景下,OpenSea 开始支持 Solona 网络可以视为鲶鱼效应的直接影响。

在确定自身定位后,我们都要面临一个无法回避的窘境,究竟该如何看待 OpenSea?

从 ApeCoin 的发行之后轨迹来看,NFT 结合 DeFi 是一条可行之路,那么其他模式仍在等待爆发期。而直接捕捉 NFT 最大价值的仍然是 NFT Marketplace,截至目前,对比现实世界的娱乐模式,NFT 仍旧处于非常早期的发展阶段,主要体现为两点,一点是 PFP 类 NFT 占比过大,另一点是 OpenSea 占据过高交易额,甚至高达 90% 以上。

而根据创新扩散理论,市场早期阶段的垄断巨头的根基并不稳固,创新者仍有其发展空间,毕竟,Z时代的娱乐内容,包括音乐、游戏道具,甚至个人社交平台内容,都存在被 NFT 的直接可能。

除此之外,ArConnect 也公开了自身 API 的源代码,并在此基础上天下可以说苦 OpenSea 久矣,我们甚至可以列出这头恶龙的七宗罪。

不发币,想上市,手续费高昂,存储中心化,审查不透明,跨链不积极,以及最关键的垄断。

其中前六个是因,垄断是果,首先要承认,OpenSea 也是为行业做出过积极贡献的,在 2017 年开启长熊的至暗时刻,OpenSea 是在苦苦坚持中度过的,如果没有这份坚持,今天很多让我们耳熟能详的项目,包括 Sand、BAYC 在内的爆款会因为缺乏流动性而直接死亡。

但是一个不发币的,甚至想直接 IPO 的项目方真的一点都不去中心化,建设更加去中心化的 NFT 市场是符合所有人期待的。

而为什么我们不喜欢 OpenSea 而又无法舍弃呢?又为什么屠龙者甚多但无一人真正成功呢?

合并问题来回答,OpenSea 最大的优势是在于路径依赖——我们已经习惯于在其上进行交易。比如支付宝要改变微信的用户群体,则涉及整个社交圈的使用习惯,你愿意我不愿意,那这事就无法推进,OpenSea 的用户黏性已经事实上形成。

事实证明,以 LooksRare 为代表的 Token+刷量对于抢占市场有效,但刷量离沉淀下真实的用户量还有很远的距离,诸如 X2Y2、Magic Eden 都有可能要面临这个问题:

提供了丰富的 API 文档,便于开发者在此基础上复用和建设新的 dApp。

更进一步而言,ArConnect 也推出了 ArConnect Devtools 和 ArLocal Devtools 两个开发者工具,前者可进行链接方面的开发,后者便于开发者在本地的测试。

结合 ArConnect 开发方 Community Labs 此前推出的 Arweave Wallet Kit 工具包,可以一站式满足开发者在 Arweave 生态上 ID 服务和钱包接入的全部需求。

在面向下一个亿级主流用户到来的时代,钱包的重要性不言而喻,ArConnect 的推出将补足 Arweave 的生态完整性。

在此情况下,如何击败 OpenSea 一定会是场漫长的战役,但是我们可以确定的是有几种事是我们可以做的:

团结更多的项目方和公链,避开交易所和 OpenSea 的锋芒;

更加的去中心化,每天减少一点中心化含量;

久久为功,改变用户习惯并非一朝一夕可以完成的事。

如果对照现有的成熟产品,比如微信之于社交、PayPal 之于支付、苏富比之于艺术、Google 之于搜索、科层制之于组织,我们会发现一个更令人窒息的路径纠缠,以上种种形式,均可被 Web 3.0 牵涉进入,请注意是牵涉,而不是包含关系,去中心化的世界,不存在绝对的控制权概念。

比如 Friend.Tech 之于 Web3 时代的社交;Arweave 之于 Web3 时代的信息存储,这是构建信息检索的第一步;PermaDAO 之于 Web3 时代的组织;更不要说任何 everPay 产品已经具备支付功能,均和 Web3 无缝衔接。

而在此情况下,认为 OpenSea 会是证明 Web3 的走向中心化的例子。从表面上看确有其道理,第一,OpenSea 占据了 NFT 交易市场 95% 以上的市场份额,支配力甚至超过 Binance 在加密货币交易所领域的 60% 份额,是绝对的行业标杆;第二,OpenSea 其实并不那么加密,这是行业共识。

但是从内在机理看,Web3 并不能被 OpenSea 所代表,这就如同 8848 电商平台早于阿里,雅虎早于谷歌一样,先来者卡位早,市场份额自然高,但时间一长,只有真正符合该赛道逻辑的产品才能胜出。

这并不是一种辩论逻辑,如同 V 神所言的中心化是实现去中心化的必经之路一样,而是因为早期市场总额较小,就像是小水池的螃蟹,这不是真正的海洋争霸。

OpenSea 不是 Web3.0 时代的唯一艺术平台形式

即使 OpenSea 占据绝大部分市场份额,即使单月交易额突破 30 亿美元。我们依然可以认为目前的 NFT 市场还在极早期,甚至可以比喻为 2011 年之前的比特币,重要原因在于我们目前的主流精神品消费仍旧不在NFF市场。

和整个奢侈品市场 1.29 万亿美元、游戏市场 1800 亿美元、艺术品市场 500 亿美元相比,整个加密艺术市场不过数十亿美元,即使加上其他的NFT类别,也无法撼动整个人类消费品市场的额度。

效率最优:纯交易模式的进击

时间就是金钱,可交易性永远是流动性的同义词,但是 NFT 稍显复杂,区别于 FT(同质化代币)的统一定价机制和数量模型,即使是在单一 NFT 系列中,其地板价和最高价也可能存在天差地别,无法相提并论。

做市效率受到了严重影响,而针对这个问题,出现了三种解题思路:

碎片化。从模仿同质化代币出发,到解构蓝筹的高门槛,希望通过提高散户数量来制作足够的流动性,进而改变目前的 NFT 市场格局;

DeFi 化。其一是模仿同质化代币的做市模式,希望能通过将各类 AMM 模型引入 NFT 市场,制造出足够的流动性;其二是借贷思维,将蓝筹 NFT 作为抵押品,进而在其上引导出流动性,将散户引入承压池,支撑代币价格;

交易员化。严格而言,这是 Blur 市场思维的总结,其核心是为 NFT 交易员服务,以满足他们的特殊和专业需求为第一性原理,进而提升自身平台价值。

可以这样理解,NFT 碎片化的起因在于自身价值不够稳定。如果是系列 NFT,如 Crypto Punk 等,代币价值往往不均匀的分布在每个成员上,从而导致项目换手率多由热门成员贡献。但放大尺度而言,项目全局流动性很有可能会出现问题,直至进入死亡螺旋。

从价值发现角度而言,NFT 不同于 FT 之处在于其价值计算公式是累加得出。其计算式如公式一,而 FT 则为代币数量和价格之乘,其式如公式二。

除此之外,ArConnect 也公开了自身 API 的源代码,并在此基础上天下可以说苦 OpenSea 久矣,我们甚至可以列出这头恶龙的七宗罪。

不发币,想上市,手续费高昂,存储中心化,审查不透明,跨链不积极,以及最关键的垄断。

其中前六个是因,垄断是果,首先要承认,OpenSea 也是为行业做出过积极贡献的,在 2017 年开启长熊的至暗时刻,OpenSea 是在苦苦坚持中度过的,如果没有这份坚持,今天很多让我们耳熟能详的项目,包括 Sand、BAYC 在内的爆款会因为缺乏流动性而直接死亡。

但是一个不发币的,甚至想直接 IPO 的项目方真的一点都不去中心化,建设更加去中心化的 NFT 市场是符合所有人期待的。

而为什么我们不喜欢 OpenSea 而又无法舍弃呢?又为什么屠龙者甚多但无一人真正成功呢?

合并问题来回答,OpenSea 最大的优势是在于路径依赖——我们已经习惯于在其上进行交易。比如支付宝要改变微信的用户群体,则涉及整个社交圈的使用习惯,你愿意我不愿意,那这事就无法推进,OpenSea 的用户黏性已经事实上形成。

事实证明,以 LooksRare 为代表的 Token+刷量对于抢占市场有效,但刷量离沉淀下真实的用户量还有很远的距离,诸如 X2Y2、Magic Eden 都有可能要面临这个问题:

提供了丰富的 API 文档,便于开发者在此基础上复用和建设新的 dApp。

更进一步而言,ArConnect 也推出了 ArConnect Devtools 和 ArLocal Devtools 两个开发者工具,前者可进行链接方面的开发,后者便于开发者在本地的测试。

结合 ArConnect 开发方 Community Labs 此前推出的 Arweave Wallet Kit 工具包,可以一站式满足开发者在 Arweave 生态上 ID 服务和钱包接入的全部需求。

在面向下一个亿级主流用户到来的时代,钱包的重要性不言而喻,ArConnect 的推出将补足 Arweave 的生态完整性。

鉴于此,价值发现必须是价值传递的前提,NFT 首先要解决作价机制的问题,进而才需要用流动性解决交易规模的问题,而 NFT 作品的交易热情由参与者的最大心理预期来驱动。

而 DeFi 化的代表是 sudoAMM,其并非十分成功,根据 Dune 数据,大致交易量仅在一亿美元左右,交易次数 10 万次左右,归根到底是 NFT 做市效率无法跟同质化代币相提并论,整体市场规模较小的情况下,很难制造出足够的流动性,巧妇难为无米之炊。

而最后是 Blur 的成功,如果从满足交易员的专业性上而言,不论是平台市场份额对 OpenSea 的抢占,尽管 Blur 代币从一年前 5 美元跌至 0.2 左右,但至少以去中心化的名义做到了对 OpenSea 的有力回击。

从交易量上而言,Blur 远超 OpenSea,但从交易人次上而言,OpenSea 则不论是买家还是卖家都远超 Blur 一个数量级,侧面验证 Blur 更适合专业交易员,高度类似 Curve 和 Uniswap 的区别。

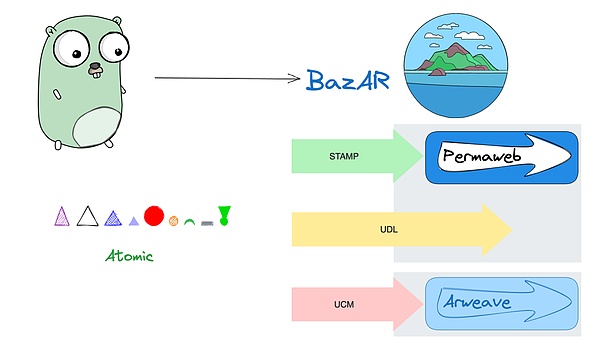

BazAR NFT :原生可组合性

Arweave 最近推出了建构在 Permaweb 上的 NFT 市场 BazAR。首先说明,这个 NFT 市场更多是为了验证原子资产交易和 UCM/UDL/STAMP/$U 等 Arweave 近期的一些重大更新而做的实验性平台,并非是为了挑战 Blur 或者 OpenSea,这是和前述 NFT 平台的最大区别。

根据 Arweave 创始人 Sam 的说法, Arweave 上的原子资产可以理解为“资产数据、元数据(metadata)和智能合约全部捆绑到一个 Arweave ID 中。”

如此一来,通过智能合约,可以从根本上赋予原子

资产的无限可分割性和可交易性,并且 NFT 数据会得到永久保存,而交易记录也会随之同步更新,而在 BazAR 上,还出现一些新的变化:

可以使用 $U 来购买 NFT,相当于获得存储上链的手续费折扣, 并且可获得 PIXL 代币,每天都会自动发给在 BazAR 市场上购买资产的用户;

任意上传 BazAR 的 NFT 都可添加 UDL(通用内容协议),确保创作者可追踪 NFT 的变化,并可从中获得持续性收益,以应对当前的版税现状,确保创作者权益;

BazAR 平台满足通用内容市场(UCM)标准,用户在使用时,可直接消除交易过程中的任何中介和抽成费用,和 Permaweb 原生交互;

在 NFT 展示列表中,用户可使用 STAMP 来给不同的 NFT 进行评分,STAMP 是基于 Arweave 的评价系统,其代币可流通,相当于用户可从评价系统中分成。

可以发现,BazAR 的技术构成聚焦于 NFT 的可组合性,而非执着于 NFT 产品或者流动性,其更多是探索未来的 NFT 应用场景,而在当下的 NFT 市场,无论是零版税还是中心化存储,都在严重伤害 NFT 的内在价值。

结语

如果我们认为人类的虚拟化进程会进一步加深,那么Web 3.0 时代的市场价值又该如何去评估呢?

而这种价值,如果最终被证明摆脱不了中心化组织的控制,最终一定会崩塌。那时候,人们会从迷梦中幡然醒悟。

这些疑问恰恰不是一种杞人忧天,而是 Web3 未来的发展必须要解决的问题,就如同比特币的发明一样。数字黄金是人类进入信息时代的价值锚定物,这是历史的必然,而比特币承担了这种价值是反而是一种偶然。

我们回到有关 BazAR 的问题上。现在的发展趋势是,NFT 本身就是存在诸多问题,我们需要用更好的产品去取代之,而非执着于眼前的经济利益,如同 Arweave 创始人 Sam 所言,Arweave 的 UCM 标准也可以用于交换同质化资产,如果说 Uniswap X 希望成为更好的聚合交易器,那么 Arweave 和 Permaweb 则在试图创建永不停机的纽交所和苏富比。

所以这里的问题是面对发展中的问题,采取何种应对措施的选择,我们当然可以选择否定、嘲讽的视角去看着一群人“自娱自乐”,自己站在干岸上回味自己的“聪明”。但是换个视角,我们可以用加密行业本身的方式去解决。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

获20亿美金投资 币安投诚阿联酋

获20亿美金投资 币安投诚阿联酋金色财经

Bankless:代币回购有意义吗?

Bankless:代币回购有意义吗?金色精选

美国CPI低于预期——降息即将到来?

美国CPI低于预期——降息即将到来?金色精选

美国正在酝酿一场衰退

美国正在酝酿一场衰退妙投APP

流动性衰退下协议收入从何而来?代币的回购销毁会是答案吗?

流动性衰退下协议收入从何而来?代币的回购销毁会是答案吗?TechubNews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部