Android & iPhone

Android & iPhoneNFT期权报告——2023NFT期权交易综合指南

NFTGo

刚刚

来源:NFT GO

摘要

尽管仍在发展初期,NFT 期权市场已有显著增长,交易量峰值与部分 NFT 系列的地板价波动密切相关。

Wrapped Cryptopunks、Bored Ape Yacht Club 和 Pudgy Penguins 是期权交易占比较大的三个 NFT 系列,合计占总市场份额的 55.68%。

每周平均有超过 20 个 NFT 期权交易,但只有约 6 个 NFT 期权行权。

NFT 期权协议为高价值 NFT 提供了更低成本的曝光率,让交易者更好掌握价格走势。

NFT 期权能够以 NFT 实际成本的一小部分(低至 0.01 ETH)来对价格波动进行对赌。

NFT 期权交易受市场波动影响,而市场波动受地板价格数据、交易量、流动性、NFT 市值、蓝筹 NFT 和市场情绪影响。

交易量的减少使市场面临潜在的操纵风险。布莱克-舒尔斯模型(Black-Scholes Model)等传统定价模型可能不适用于 NFT 市场独有的回报分布。

第 1 章:简介

2021 年标志着 NFT 的爆炸式增长,随着项目的激增,交易量超过了 100 万 ETH。非同质化代币(NFT)在区块链交易领域占据了中心位置。随着 NFT 从社区性质的头像和密钥发展成为投机性质的资产并被大量交易和炒作,其工具和手段也变得更加复杂。随着产业逐渐成熟,我们也慢慢从投机泡沫过渡到可持续性扩张。这一进程借着 NFTFi 增加的多样性和使用场景得以加速。

衍生品就是这样一种在 NFT 交易领域迅速流行起来的工具。在本报告中,我们将深入探讨 NFT 期权的现况、探索其机制、提供数据解析并探讨交易者和 NFT 创作者的潜在利益。

熊市当前,NFT 期权为用户提供了参与和获得流动性的新机会。对于新手来说,它是进入 NFT 生态系统的便捷通道。

为了解这一新兴市场,NFTGo 与 Wasabi、Hook 和 Global Coin Research 合作发布了第一份全方位的《NFT 期权报告》。此报告涵盖了从市场概述到前景展望、期权机制到行业洞察。

第 2 章:NFT 期权概述

期权是一种金融衍生品,几十年来一直是传统金融业的支柱。这些先进的金融工具赋予持有者在指定时间内以预定价格买入(看涨期权)或卖出(看跌期权)标的资产的权利,而非义务,使交易者能够在不完全拥有资产的情况下利用潜在的价格变动获利。作为交换,期权买方向卖方支付期权费。根据市场情况,持有者可以随时选择行使期权或让期权过期,这使得期权成为对冲、投机和风险管理策略中用途极为广泛的工具。

为何选择购买 NFT 期权而非 NFT 本身?

出于种种原因,人们可能优先选择购买 NFT 期权,而非 NFT 本身。首先,期权让投资者在无需大手笔拥有 NFT 的情况下参与到 NFT 潜在价格升值的机会。其次,期权提供了一定程度的下跌保护,毕竟最大损失仅限于所支付的期权费。第三,期权提供了更大的灵活性,使持有者可以根据当时的市场情况自由决定是行使期权还是让期权到期。 此外,期权允许投资者对冲价格下跌的风险,并为投机者提供了从价格下跌中获利的途径。最后,交易者无需长期持有 NFT,也可通过期权从短期价格波动中获利。因此,对抱有投机目的和风险管理策略的投资者来说,NFT 期权特别有吸引力。

术语解释

行权价: 事先商定的价格,可按此价格买入或卖出 NFT。

到期日: 期权合约持有人可以行使其按执行价格买入或卖出 NFT 的权利的最后一天。如果不采取任何行动,那么合约到期时将毫无价值。

权利金: 投资者向发行人购买期权合约的价格。权利金定价受各种因素影响。

美式期权: 美式期权可在到期日之前的任何时间行使。

欧式期权: 欧式期权只能在到期日行使。

机制

看涨期权

看涨期权推测 NFT 标的的价格将在指定的时间范围内升值,并允许买方在指定的价格和日期购买该标的。

范例

假设 Azuki NFT 当前地板价为 5ETH。如果你看好 Azuki 的价格,并想在不直接购买 NFT 的情况下利用潜在的价格上涨,你可以选择购买看涨期权。在这种情况下,你的期权行权价为 5.5ETH,到期日为两个月后的今天,期权费为 0.2ETH。

为了获得期权,你需要向期权卖方支付 0.2ETH 的期权费,从而获得在未来两个月内(美式期权)或到期日(欧式期权)购买 Azuki NFT 的专有权,无论届时地板价为多少。这样,你就可以在不直接拥有该 NFT 的情况下,以价格的潜在涨幅获利。

场景 1:地板价攀升

六周后,Azuki 的地板价已飙升至 6.5ETH,你的期权价值相应增加。此时,你有三个选择:

你可以选择行使期权,支付 5.5ETH 获得 Azuki NFT。拥有该 NFT 后,可以按当前 6.5ETH 的地板价出售,从而获利 0.8 ETH(赚取 1 ETH - 投资 0.2 ETH)。与初始投资相比,回报率高达 400%。某些平台提供套利工具,并在闪贷的帮助下,使用户无需前期资金就能执行这一程序。

或者,你也可以决定以 0.7ETH 的新权利金卖出期权。这样你将获得 0.5ETH 的利润,投资回报率仍然高达 250%。此方法的优点在于,你不需要随时准备好 5.5ETH 来购买 NFT,但仍然可以从其价格升值中获益。

又或者,你可以选择继续持有看涨期权,预期地板价在剩下的两周内会继续进一步上涨。此时你承担的是经过权衡后的风险,因为如果 NFT 的价格继续飙升,它有可能带来更高的利润。

场景 2:地板价低于行权价

两个月后,Azuki 的地板价未能达到 5.5ETH。在这种情况下,你没有义务以 5.5ETH 的价格买入 NFT,但你将损失所有权利金。因此,最大损失将为 0.2ETH。

看跌期权

看跌期权推测 NFT 标的的价格将在指定的时间范围内贬值,并允许买方在指定的价格和日期卖出该标的。

范例

假设 Azuki NFT 目前的地板价是 5ETH,我们来探讨一种情况:你看跌 Azuki,并想借地板价的跌幅获利。为了执行这一策略,你需要购买一份行权价为 4.6ETH 的看跌期权,到期日为未来两个月。购买该看跌期权的成本(权利金)是 0.2ETH。

场景 1:地板价跌至低于 4.6ETH

六周后,Azuki NFT 的地板价下跌至 4ETH,导致你的看跌期权价值增加到 0.45ETH。现在,你有三种选择:

你可以选择以当前 4ETH 的地板价买入 Azuki NFT,然后行使看跌期权,以 4.6ETH 的价格将 NFT 卖回给发行者。此举将产生 0.4ETH 的利润——价差 0.6ETH 减去期权购价 0.2ETH。

或者,你也可以决定以 0.45ETH 的价格卖出期权,获得 0.25ETH 的净利润。

第三种选择,是继续持有看跌期权,等待地板价进一步下跌,从而获得更大的潜在收益。

场景 2:地板价维持在 4.6ETH 之上

两个月后,期权到期,地板价仍高于 4.6ETH。好消息是,你没有义务卖出 Azuki NFT,因此价差并不会对你造成损失。不过,也有一个问题——你将损失购买期权所花费的全部权利金,共计 0.2ETH。

现有平台

NFTFi 领域仍处于早期阶段,因此,只有少数几个功能完善的平台提供 NFT 期权交易。对于热衷探索 NFT 期权交易的人来说,还是有一些选择的空间。每个平台的特点和功能略有不同,用户可以根据自己的需求和偏好选择最合适的。

Nifty Options | Wasabi | Hook | Cally | |

区块链 | 以太坊 | 以太坊 | 以太坊 | 以太坊 及 Optimism |

看涨期权 | 无 | 有 | 有 | 有 |

看涨期权运行机制 | 发行人将 NFT 存入托管合约,并根据自己的风险偏好决定波动率曲面。他们也会相应地创建一个具有不同行权价和到期日的虚拟订单簿。 | 发行人将 NFT 存入托管合约,并设定到期日、权利金和行权价。到期时,NFT 被拍卖,发行人获得行权价,期权持有人则获得卖出价与行权价之间的差价。 | 期权发行人存入 NFT 并确定到期日和权利金。接下来,荷兰式拍卖开始且行权价逐降。如果期权在到期日之前没有被行使,新一轮荷兰式拍卖即开始。 | |

看跌期权 | 有 | 有 | 无 | 无 |

看跌期权运行机制 | 发行人将 NFT 存入托管合约,确定权利金、行权价和到期日。发行人向买方支付权利金,买方则将行权价存入托管合约并收取权利金。当发行人行使期权时,NFT 将以行权价出售给期权买方。 | 发行人将 ETH 存入托管合约,同意按指定价购买 NFT。期权买方最初无需存入 NFT,但若要行使期权,则必须在行使过程中首先获得一个 NFT。 Wasabi 提供在一次交易中通过闪贷实现这一目标的方法,交易者无需额外的前期资金。 | 无 | 无 |

出售和行权 | 期权不能卖出,只能行使 | 用户可以随时出售和行使期权。 | 期权可以随时出售。 期权到期时,将通过拍卖自动行使。 | 期权不能被交易。期权买方可以在任何时候行使期权。 |

第 3 章:NFT 期权的关键数据解析

NFT 期权市场虽然年轻,但已见证了显著的增长和韧性。一些平台已进入这一领域,市场发展基本保持乐观。

NFT 期权交易的趋势和模式

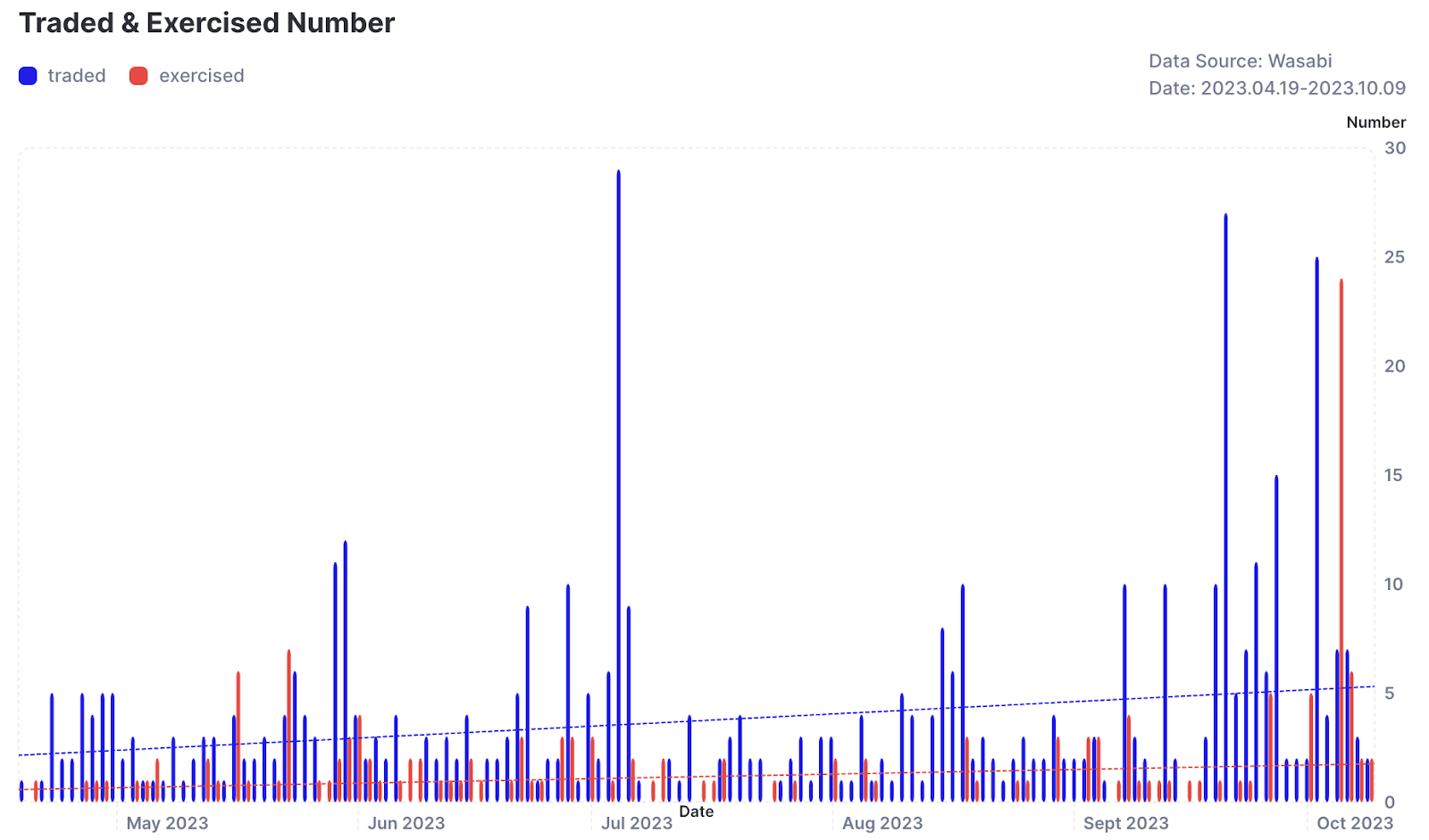

每周平均有超过 20 个 NFT 期权交易,但只有约 6 个 NFT 期权行权,7 月 2 日当周出现大幅飙升,Wasabi 发行的期权数量飙升至 55 个。

仔细观察交易和行权的 NFT 期权峰值,会发现这些峰值似乎与一些顶级 NFT 系列的地板价波动密切相关。

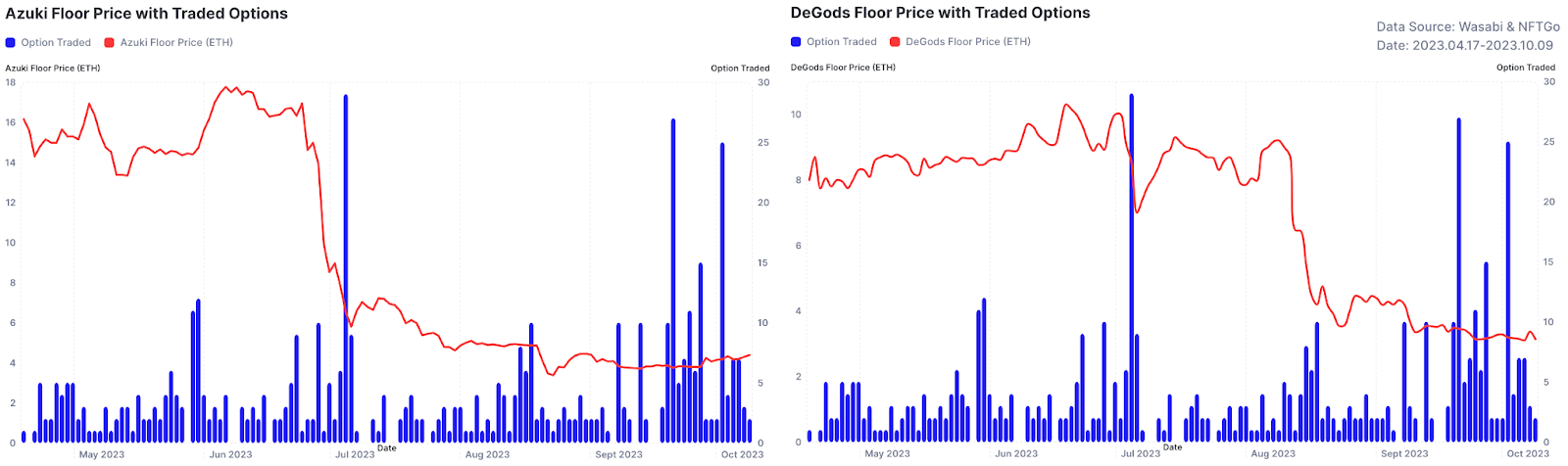

例如,7 月 2 日期权交易的激增与 Azuki 和 DeGods 等藏品地板价的下跌吻合。Azuki 的地板价在 6 月底开始下跌,DeGods 在 7 月初紧随其后,投资者似乎将期权作为一种降低潜在风险的策略。8 月中旬至 9 月初期权交易的上升也遵循了这一模式。因此,利用期权对冲 NFT 价格的不可预测性是一种投资策略。

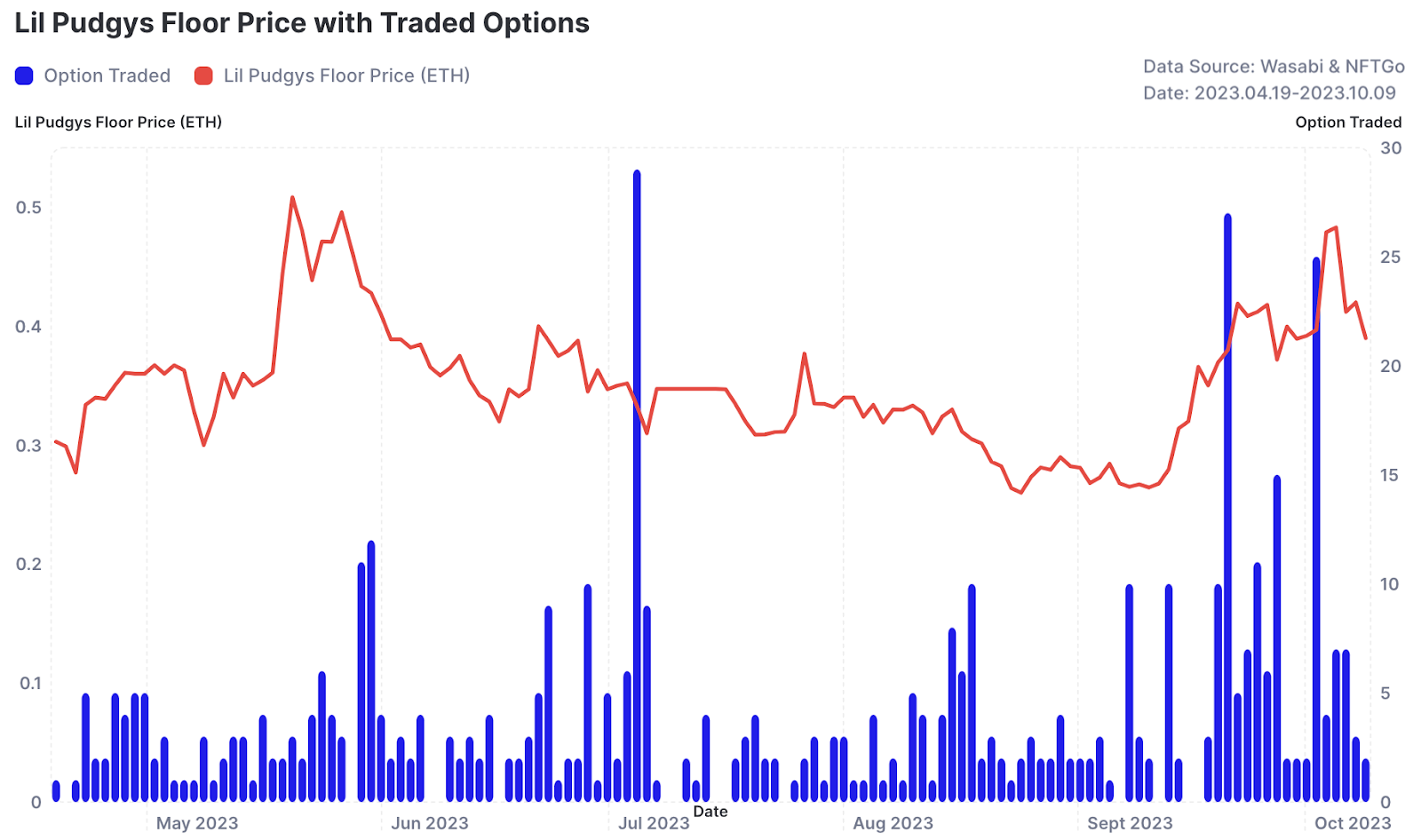

Lil Pudgys 是另一个对期权交易量有显著影响的 NFT 系列。当 Lil Pudgy 的地板价在 9 月份开始上升时,期权交易量也相应地激增,两者之间出现了明显的相关性。具体来说,9 月 24 日和 10 月 4 日,Lil Pudgys 的地板价分别大幅上涨了 10%和 20%。在价格跳涨的同时,期权交易量也达到了峰值,分别为 27 和 25 次。这表明,期权并不只是投资者在市场低迷时寻求的一种对冲机制。相反,在市场看涨阶段,期权也是一种有吸引力的投资渠道。

延伸来说,在比较期权交易数量和总体市场趋势时,期权交易活动和现货交易之间存在明显的相关性。通俗地说,当常规 NFT 市场出现波动时,期权市场也会出现波动。这种相关性并不罕见。在传统金融中,期权往往是相关市场情绪的晴雨表,反映了更广泛的趋势和交易者的前景。

总之,虽然期权市场发行活跃,但转换为行权的期权仍然较少。这一差距证明交易者在对冲赌注或投机未来价格走势,而不是立即利用期权。

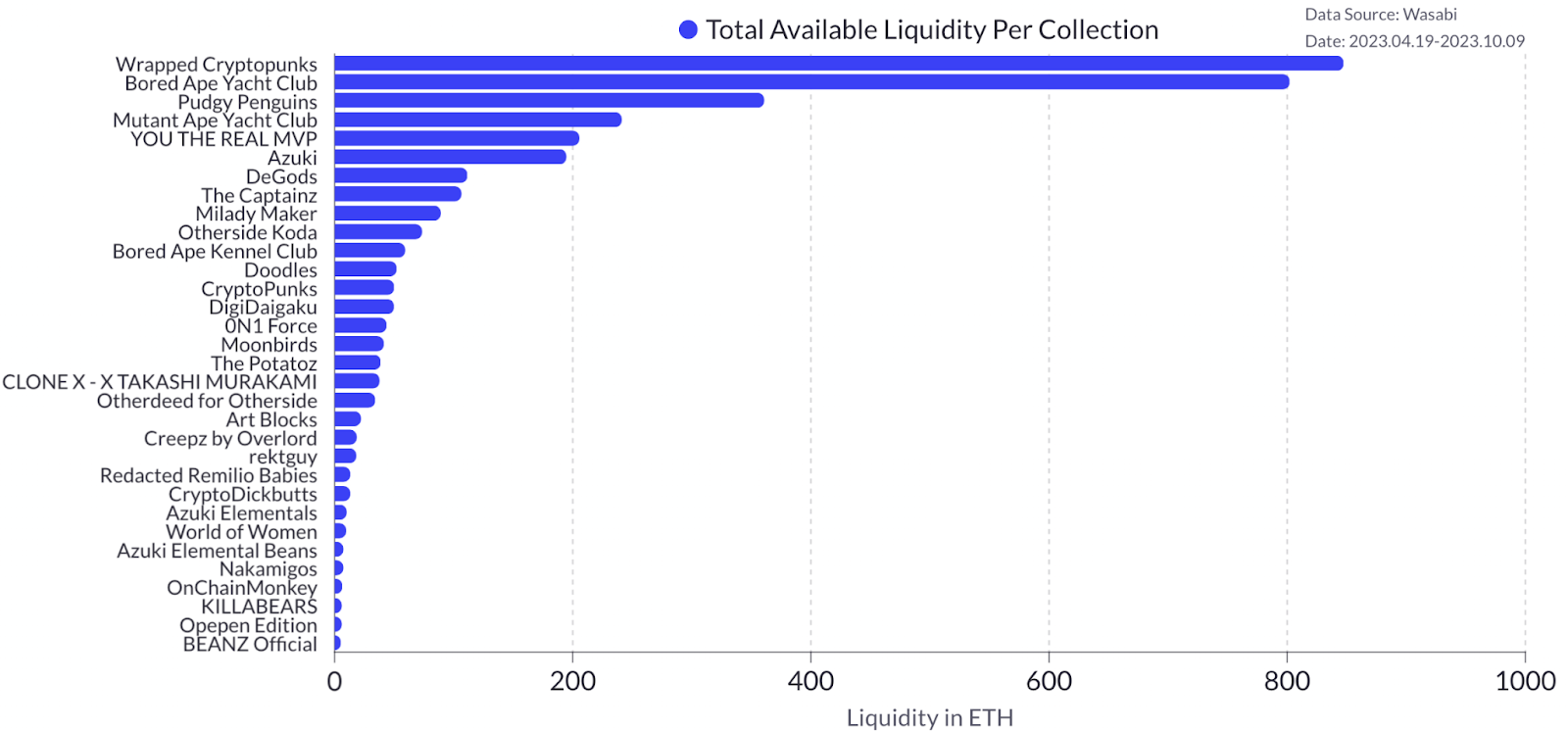

市场份额动态

在深入研究 NFT 期权市场时,不可否认的是,某些系列在总可用流动性(TAL)方面处于领先地位。其中,"Wrapped Cryptopunks"、"Bored Ape Yacht Club "和 "Pudgy Penguins "是领先的三个 NFT 系列,合计占市场份额的 55.68%。这种主导地位凸显了这些系列在 NFT 选项中的影响力和受欢迎程度。

“Wrapped Cryptopunks” 的 TAL 值为 847.32 ETH,似乎是市场的领头羊。紧随其后的是 "Bored Ape Yacht Club "和 "Pudgy Penguins",TAL 分别为 802.05 ETH 和 360.76 ETH。这三个系列占据的巨大市场份额表明了它们在期权市场中举足轻重的作用,或许也表明了它们在 NFT 领域更广泛的吸引力。

虽然这些系列占据主导地位,但值得注意的是,其余的 NFT 系列总共占据了约 44% 市场份额。这种分布表明,虽然顶级收藏品发挥着重要作用,但其他收藏集也有足够的发展空间和潜力。因此,尽管受到主要参与者的影响,NFT 期权市场仍然是一个充满活力的市场,既有老牌藏品,也有新兴竞争者。

在成熟的金融市场,衍生品交易量是股票市场交易量的 30 多倍。衍生品,尤其是期权,将继续保持这一增长轨迹。

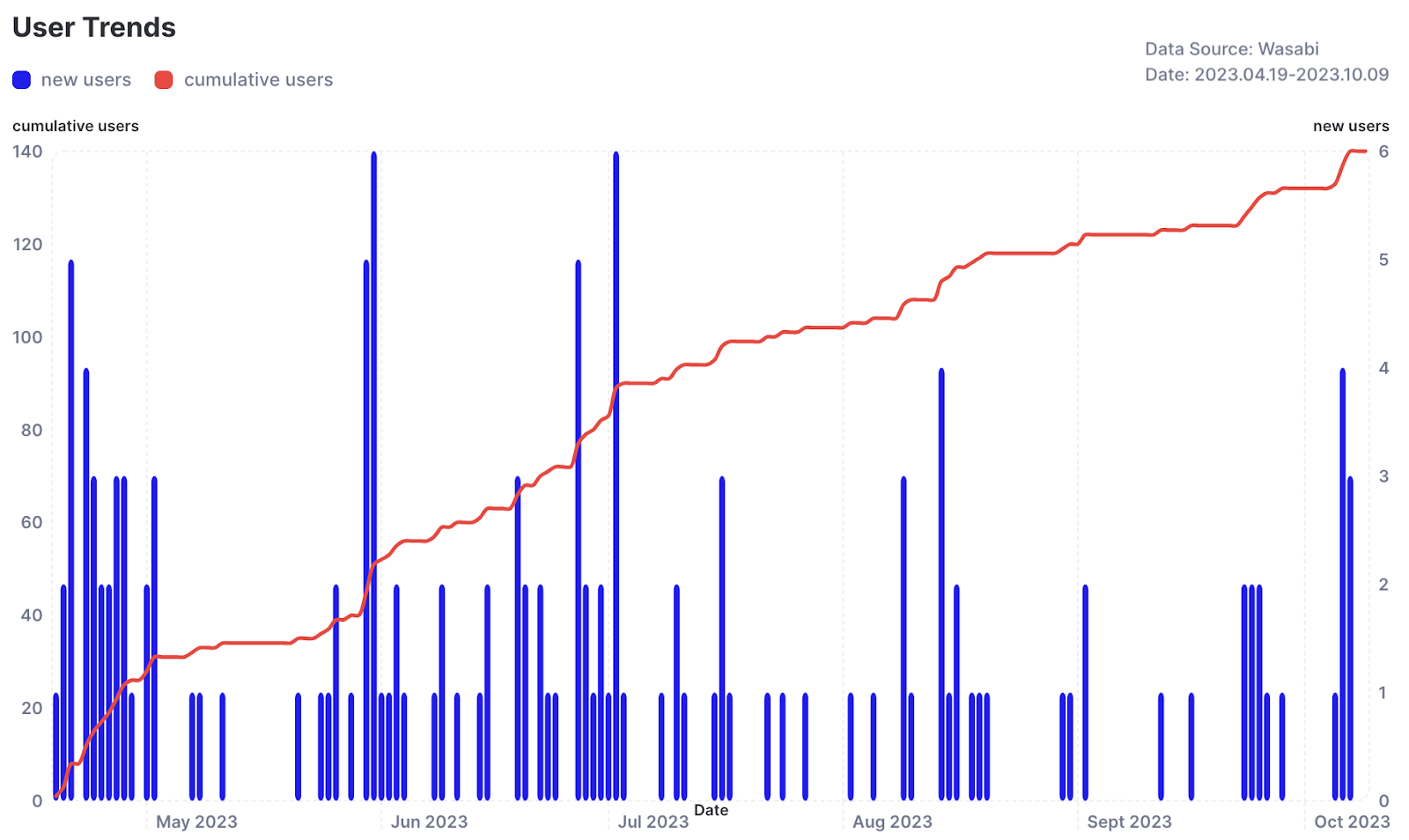

活跃期权用户数量稳步增长,NFT 期权市场的活跃用户从零增加到 140 多人,总可用流动性超过 3,000 ETH。值得注意的是,Wasabi 的用户数量从 6 月到 7 月每月猛增 150%。

第 4 章:如何有策略地交易和使用期权

避免持有者受剧烈价格波动影响

以低预算购买 NFT

以低廉的价格接触高价值的 NFT 是 NFT 期权协议的最大突破之一。交易者只需付出极少的成本,就能触及最受欢迎藏品的价格走势。

对于 0N1 Force 系列来说,2023 年 6 月是一个关键且动荡的月份。交易者无需预先抵押,却能够把握到这些巨大的价格波动。

以下是一个通过期权赚钱的真实案例:

2023 年 6 月 5 日,0N1 Force 在一些关键公告发布后以 1.3ETH 的地板价交易。一位聪明的交易者预计价格将继续上涨,因此以仅占整个 NFT 一小部分的价格购买期权。他仅用 0.047ETH 的权利金购买了一份看涨期权,行权价为 1.3ETH。

在短短几个小时内,0N1 Force 的地板价涨到了 1.54ETH,此时这位有魄力的交易者决定以这个价格行使期权。

最后,交易者支付了 0.047ETH,在波动期搭上了 0N1 Force 系列价格上行的趋势,并在短短几个小时内获利 0.193ETH,即在不到一天的时间内获得了 410% 的回报。

若少了期权合约,是不可能以如此低的成本实现这种上行风险。此案例同时也展现了这种协议的巨大潜力。

价格下跌时的风险对冲

对冲是所有市场风险管理的关键概念,而期权则提供了一种绝佳的对冲方式。从广义上讲,这种风险管理工具在加密货币市场中并不存在,这就是为什么看跌期权是一项突破性创新。

下面我们来看一个这样的例子: 交易员 2 号在地板价跌至 0.279ETH 时,以 0.4ETH 的价格卖出了 Nakamigo。

在 2023 年 5 月推出 Nakamigos 系列之后的几天里,最初免费铸造系列的地板价出现了惊人的上涨。希望持有 Nakamigos 的交易者们可以利用看跌期权来对冲新收益,而不必清仓原本的 NFT。.

5 月 27 日,Nakamigos 的地板价涨到了 0.44ETH,聪明的交易者利用这个机会对冲了仓位。他们以 0.4ETH 的行权价买入了 Wasabi 的看跌期权,前期权利金仅为 0.0325ETH。

在接下来的 15 天里,Nakamigos 的价格持续下跌,在 6 月 10 日跌至 0.279ETH 的低点。然而,由于交易者有能力对冲他们在 Wasabi 上的头寸,他们的看跌期权使他们有权以 0.4ETH 的价格卖出一个 Nakamigo。

交易者可以使用套利流动(Arbitrage Flow)这一内部工具,用闪贷以较低的价格在公开市场上购买 NFT,然后行使期权,将其卖回资金池并从中获利。

在这个案例中,交易者利用此方式,即使初始投资只有 0.0325ETH,却获得了 0.089ETH 的利润,即在短短两周内获得了 296% 的回报,而且无需出售他们的 NFT。

本案例研究表明,看跌期权可以成功对冲市场下跌,而无需卖出 NFT。

对冲新发行的 NFT

从过去的经验看,NFT 艺术品每每问世都会造成阶段性的大波动,且常常是向下波动。

Azuki 推出 Elementals 时是 NFT 历史上最不稳定的时期之一。该项目被炒得沸沸扬扬,但持有者在没有看跌期权的情况下,根本无法对冲原始收藏品价格下跌的风险。幸运的是,一些市场参与者利用我们的协议,成功做到了这一点。

6 月 24 日,也就是 Elementals 揭晓前3天,一位交易者以 3.93ETH 的权利金先行买入了一份为期 1 周的看跌期权,行权价为 17ETH,并保留了以该价格卖出一个 Azuki 的权利。Elementals 正式公开后,Azuki 的地板价一路跌至 9ETH。

6 月 30 日,交易者行使期权,锁定了 4.07 ETH 的利润,在短短 6 天内获得了 103% 的收益。 他成功地利用看跌期权对冲了地板价的下行,这在以前是不可能的。

无需购买 NFT 即可为交易者带来利润

以小额支出押注市场

NFT 期权的神奇之处在于,只需花费 NFT 实际成本的一小部分(低至 0.01ETH),就能获得巨大的风险敞口并押注价格波动。这样的例子有很多,如下所示:

2023 年 5 月 12 日,一位交易者利用押注大幅价格波动的功能,买入了 0N1 Force 的 1 周看涨期权,权利金仅为预付的 0.02ETH。购买时,该系列的地板价徘徊在 0.6ETH 以下,交易者购买的是行权价为 0.6ETH 的看涨期权。

在不到一天的时间里,0N1 Force 的地板价涨到了 0.85ETH,此时交易者决定行使期权以获利。通过使用 Wasabi,这位交易者仅用 0.02ETH 的初始投资就获得了 0.23ETH 的利润,在几个小时内创造了惊人的 1150% 回报率。

期权特别适合应用在 NFT 场景上,因为对长期持有者和活跃交易者都很有用。

一位 NFT 交易者最近在 Hook 上以 0.0864ETH(约 160 美元)的价格购买了 Pudgy Penguins 期权。 一个月后,该交易者以 0.4ETH(约 750 美元)的价格卖出了该期权,获得了 0.3136ETH(363%)的回报。

交易者在 Pudgy Penguins 地板价约为 3.4ETH 时购入期权,在接下来的一个月中,Pudgy Penguins 地板价涨到了 4.3ETH,导致期权处于亏损状态。

如果交易者在同一时间以地板价购入一个 Pudgy Penguins,然后再转手卖出,他们将赚取 0.9ETH(26.5%)。虽然 ETH 数额会更高,但按百分比计算,他们的收益会少得多。

赚取预付权利金

NFT 持有人可通过创建和卖出看涨期权获得收入。如果 NFT 持有人认为 NFT 的价值会增加,但不会超过一定数额,他们就可以卖出看涨期权,赚取权利金,无论价格如何变动,他们都可以保留权利金。

对于长期持有的 NFT 来说,卖出看涨期权是提高回报率的好方法。

7 月 15 日,一位 Milady 持有者以 0.149939ETH 的价格铸造并出售了一份期权。该期权的行权价为 2.8ETH,并于 2023 年 8 月 11 日到期。

假设该期权到期时没有赚钱,那么该 Milady 持有者可以反复复制这一策略,在一年内赚取大量 ETH。

第 5 章:如何从波动中发现机遇

在 NFT 市场中,波动通常被视为挑战,但同时也带来了独特的机遇。NFT 期权提供了一种驾驭波动的方式,使市场参与者能够对未来的价格走势进行投机获利或对冲其投资,这与传统金融市场中的期权非常相似。期权在 NFT 领域的创新应用凸显了其重要性,因为它作为一种策略工具,可以最大限度地降低风险并提高潜在利润。

要了解 NFT 期权并有效利用它们,就必须具备感知关键市场信号和基于数据进行预测的能力。这需要分析大量市场数据,如价格数据、交易量、流动性、市场情绪、市值,以及相对强弱指数(RSI)、自然对数收益率(LnR)、假设波动率指数和夏普比率等进阶指标。通过这一视角,我们深入研究了 NFT 市场的波动性,并探讨了数据驱动型决策如何增强 NFT 期权交易者的能力。

探测市场波动信号

要识别 NFT 市场的潜在波动性,需要衡量几个指标:

价格数据: 价格大幅波动可能暗示市场波动。例如,如果 NFT 的价格在一天或一周内大幅波动,则可能表明市场波动较大。交易者可以利用 NFT 期权从中获利。

交易量: 交易量的骤增或骤减可能预示着即将出现波动。高交易量通常意味着更大的价格波动。例如,如果某个 NFT 的交易量突然增加,这可能是价格大幅波动的前兆。期权交易者可以利用这一信息,在预期价格波动时买入期权。

流动性: 较低的流动性会导致更大的波动性,因为较小的交易会对价格产生较大的影响。这为期权交易者提供了利用潜在价格差异的机会。例如,如果一个 NFT 的流动性较低,少量买入可能会大幅提高其价格。交易者可能会预测到这一点并买入看涨期权,以期从价格上涨中获利。

市值: 市值较小的 NFT 可能表现出较高的波动性,为期权交易者提供了从这些价格波动中获益的机会。例如,交易者可能会发现一个市值相对较小但基本面强劲的 NFT。通过购买期权,他们可以从潜在的价格波动中获利,而无需在 NFT 本身投入大量资金。

蓝筹 NFT: 蓝筹 NFT 指的是在质量、可靠性以及在顺境和逆境中盈利的能力方面建立了良好声誉的 NFT。由于稳定,它们往往波动较小。因此,市场的整体变化趋势通常可以从蓝筹 NFT 的波动可见一斑。当蓝筹 NFT 波动时,人们可以据此预测自己藏品的波动方向。

市场情绪: 市场情绪是指投资者对特定市场或资产的整体态度。市场情绪通常由新闻事件、产品发布或其他影响市场的事件驱动。例如,如果有关于特定 NFT 或其发行人的利好消息,就会推动看涨情绪,从而有可能提高 NFT 的价格。期权交易者可以利用这一点,买入预期价格上涨的看涨期权。

了解并准确解读 NFT 市场的信号是迈向高效期权交易必不可少的第一步,需要仔细分析价格数据、交易量、流动性和市值等各种指标。除了这些定量指标,关注市场情绪和蓝筹 NFT 的声誉等定性因素也能为潜在的市场波动提供有价值的分析。通过有效侦测这些市场信号,无论是对未来价格走势进行投机,还是对潜在损失进行对冲,交易者都可以利用市场波动为自己创造优势,并采取相应的策略。

以数据为导向进行预测

为了有效驾驭 NFT 市场并从中获利,交易者需要预测市场趋势并做出决策,过程中需要对各种市场数据和指标进行全面分析。

相对强弱指数(RSI): RSI是技术分析中使用的动量指标,用于衡量价格变动的速度和变化,其中 "RS"是一定时间框架内上涨时段的平均涨幅除以下跌时段的平均跌幅。RSI 超过 70 通常表示 NFT 处于超买状态,表明其价值可能被高估,价格可能会出现回调。相反,RSI 低于 30 通常表示 NFT 处于超卖状态,表明其价值可能被低估,价格可能会上涨。因此,期权交易者可以在 RSI 处于高位时买入看跌期权,在 RSI 处于低位时买入看涨期权,对这些潜在的价格修正进行投机。

自然对数收益率(LnR): 自然对数收益率允许交易者模拟价格随时间的变化,收益率越大表明波动率越高。例如,如果交易者观察到 NFT 价格的自然对数收益率呈上升趋势,他们可能预测未来会有一段高波动期,并可以买入期权,从预测的价格波动中获利。

波动指数: 假定的波动率指数,类似于传统市场中的 VIX 指数,可以衡量未来的预期波动率。较高的波动率会抬高期权的权利金,为期权卖方创造机会。例如,如果指数显示未来波动率很高,交易者可能会创建期权以收取较高的权利金,尤其是当他们认为未来实际波动率会低于指数所显示的波动率。

夏普比率: 夏普比率 = (投资预期收益 - 无风险利率)/ 投资收益标准差。夏普比率用于了解投资收益与其风险的比较。夏普比率越高,表明风险调整后的收益越好。例如,如果交易者比较两个 NFT,其中一个的夏普比率较高,他们可能会选择购买该 NFT 的期权,因为这表明风险/回报协调更好。

作为风险管理的一个组成部分,NFT 期权可以保护交易者免受价格下跌(通过看跌期权)和出售 NFT 时潜在价格上涨(通过看涨期权)的影响。

总之,尽管 NFT 市场的波动会带来种种挑战,但它也为战略性盈利提供了特殊的机会。通过透彻了解市场信号并以数据为导向进行预测,交易者可以有效地利用 NFT 期权来降低风险,并有可能在这个蓬勃发展、充满活力的市场中实现收益最大化。

第 6 章:当前的挑战和风险

NFT 期权无疑是一项有趣的创新,但在广泛采用过程中仍有一些问题需要考虑。其一是流动性,NFT 市场相当分散,因为大多数藏品只有 1 万件。在最受欢迎的藏品之外,很难为 NFT 项目创造足够的流动性。

围绕 NFT 期权的另一个考虑因素与相关 NFT 交易量深度有关。这有可能引发操纵行为(或者有人称之为高利润交易策略)。交易者可拥有某个 NFT,买入该项目的下行看跌期权,然后将 NFT 以低于地板价的价格上市。反之亦然——如果地板价很低,交易者可以买入看涨期权,然后买入该 NFT。 监测相对于地板价厚度的未平仓合约、流动性和藏品交易量非常重要。

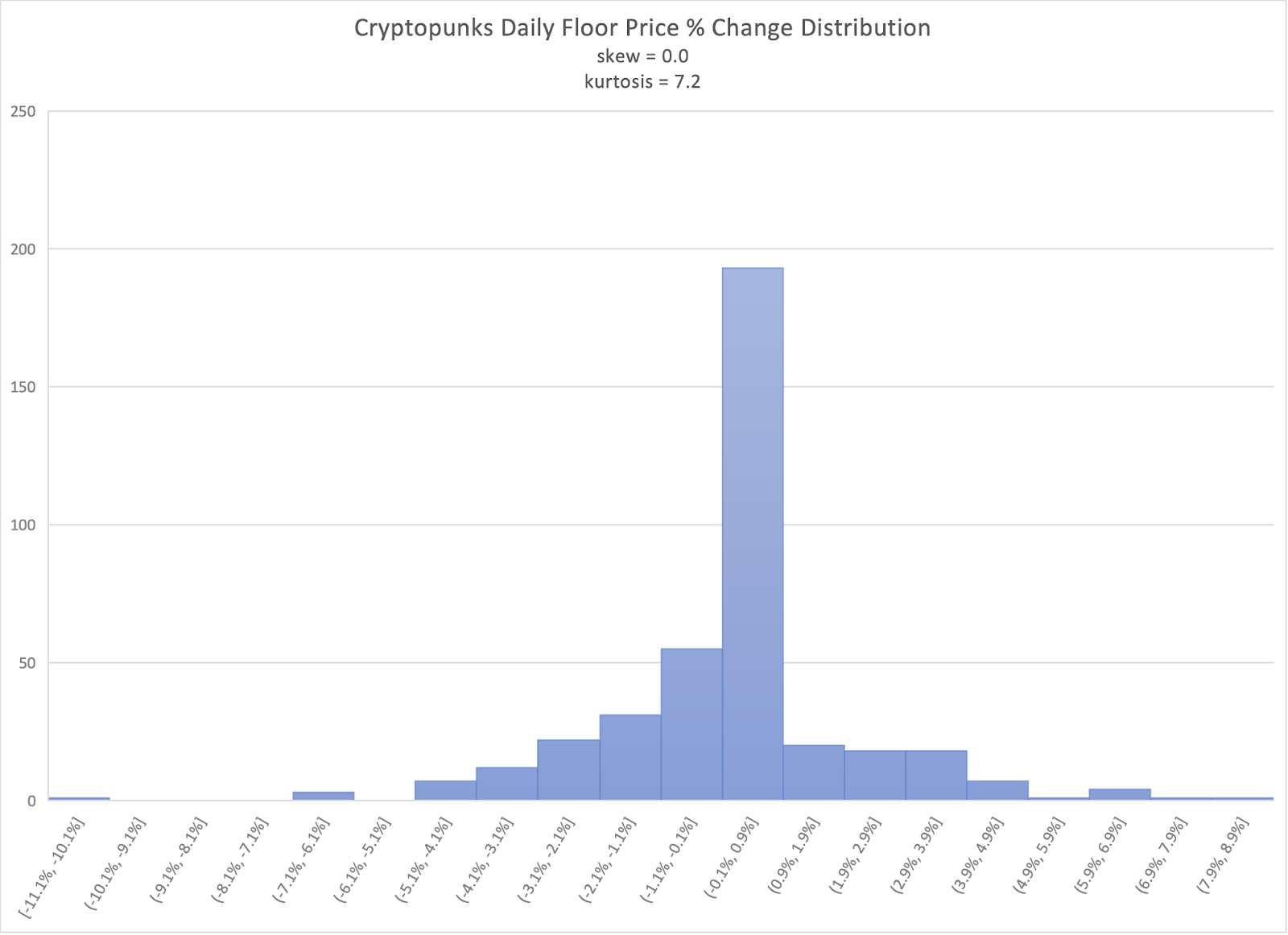

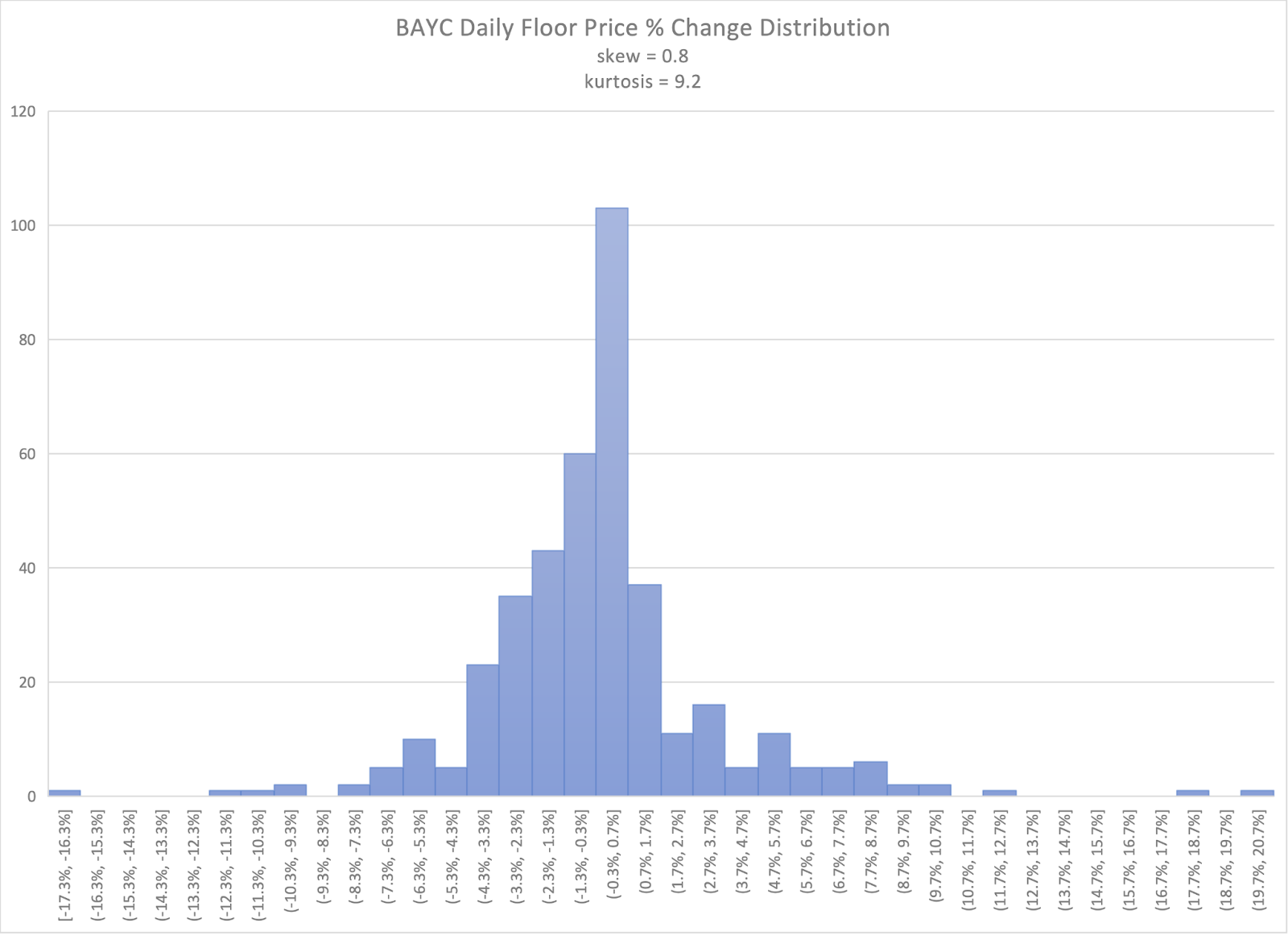

此外,定价准确性也是很关键的一环,是另一个重要因素。期权的定价历来采用布莱克-舒尔斯模型(Black-Scholes Model)。然而,此模型假定相关资产的收益是呈正态分布的。

根据 NFTGo 的数据,我们可以看到 CryptoPunks 和 Bored Ape Yacht Club 这两个热门 NFT 系列的每日地板价变化分布情况。

如你所见,CryptoPunks 和 BAYC 以 ETH 计价的日收益率并不呈正态分布,而是有不同程度的偏度和峰度。正态分布的缺失会影响布莱克-舒尔斯模型(Black-Scholes Model)为期权合约正确定价的能力。

第 7 章:NFT 期权的未来

衍生品是资本市场运作中一项极其重要的创新。它们是交易者进行投机、对冲和管理跨资产类别风险的一种方式。

加密货币市场虽仍处于起步阶段,但发展迅速。在 Wasabi,我们相信随着行业不断前进,非同质化代币将成为加密货币和 Web 3 的潜力爆发点,映射现实世界资产和收藏品本身的性质。为了让非同质化数字资产作为一个行业进一步壮大,基础设施非常必要。它可以促进市场稳步发展,引入适合的流动性,让整体利益越来越大。我们建立 Wasabi 协议的原因就在于此。

NFT 本质上流动性差,增值差异大,且不适合拆分,这一点我们已经非常熟悉。目前来看,期权仍是增加流动性和建立稳固市场结构以引进大户的最佳方法。Wasabi 的期权是实物结算的,不涉及任何可被操纵的合成工具,也不会像其他类似目的的模型那样导致级联清算。

随着非同质化资产市场的持续增长,衍生品市场也将继续成长,最终在交易量上超过现货市场,就如传统市场那样。期权在其中担任的角色至关重要,这一点在 Wasabi Protocol 推出几个月就已经非常明显。

随着我们向游戏、现实世界资产和整个非同质化商品领域等新市场拓展,我们非常期待看到市场参与者如何利用这种新颖的金融工具创造出新场景。

如今的期权对持有者来说是可以促进资本效率的,但对创作者来说却是低效的。期权持有者利用期权的天然杠杆,获得相对于他们投入的资金量更高的风险敞口,完全不依赖 Oracle,也不需要清算。在当今的市场上,必须先存入 NFT 标的才能创建期权,因此大大拉高了期权价格。主因是该资产在到期前都会被锁住,让期权创作变得更加困难。

下一代 NFT 期权协议不会面临这个问题。期权市场表明,我们还有许多方法可以选择: Panoptic 正在根据现有的 AMM LP 头寸创建期权、Aevo 正建立合成期权,而 Aori 正实施全抵押保证金系统来解决这个问题。

一旦找到解法,期权市场的流动性将不再局限于流通供应的代币。期权将推动整个衍生品市场增长,甚至成为稳定藏品市场的定海神针,因为活跃交易者将能更有效地通过衍生品市场获得风险敞口,而无需不断地进行现货交易。

最后,期权将与其他 NFT 金融工具相结合,组成复杂的头寸。贷款者可以用期权对冲,进一步压缩贷款年利率。人们在借贷的同时也会买入期权,用期权收益来支付利息支出。

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

获20亿美金投资 币安投诚阿联酋

获20亿美金投资 币安投诚阿联酋金色财经

Bankless:代币回购有意义吗?

Bankless:代币回购有意义吗?金色精选

美国CPI低于预期——降息即将到来?

美国CPI低于预期——降息即将到来?金色精选

美国正在酝酿一场衰退

美国正在酝酿一场衰退妙投APP

流动性衰退下协议收入从何而来?代币的回购销毁会是答案吗?

流动性衰退下协议收入从何而来?代币的回购销毁会是答案吗?TechubNews

单卡性能超越DeepSeek 谷歌最新模型Gemma 3突破性能与成本双重壁垒

单卡性能超越DeepSeek 谷歌最新模型Gemma 3突破性能与成本双重壁垒元宇宙之心MetaverseHub

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部