Android & iPhone

Android & iPhone2024年牛市展望 头部机构们都怎么看?

白话区块链

刚刚

来源:白话区块链

2024年是加密市场充满希望的一年,所有人的目光都聚焦在加密领域那些值得关注的新赛道,头部机构也是如此。各机构纷纷在开年之初公布了自家研报,从专业细致的角度展望2024,非常有参考价值。

白话区块链查阅了23家头部机构研报(包括Messari、a16z、Coinbase、MT Capital等),试图汇总并寻找”机构共识”,以提高确定性,现整理如下:

01 普遍看好的十大赛道

1)比特币生态复兴

2022年12月Ordinals(一种基于比特币的数字内容编码方式)推出后,带动铭文和比特币生态热潮。2023 年,比特币生态强势发展,比特币的主导地位 (比特币占加密货币市值的比例) 从 1 月份的 38% 上升到 12 月份的 50% 左右,使其成为 2024 年最值得关注的生态系统之一。

机构的预测也都基本上看好今年比特币生态的发展:

美国主流加密指数基金管理公司 Bitwise 预测特币交易价格在2024年将突破 80000 美元;

Coinbase认为,至少在2024年上半年,机构投资的主要焦点将继续集中在比特币上,因为ETF的通过会让传统投资者对进入这个市场有强烈需求。

其他机构的预测也都持看好态度,主要理由在于:

美国证券交易委员会 (SEC) 已经批准现货比特币 ETF,而下一个大事件4月份的比特币减半活动即将到来,供应和需求预计还将会发生重大变化;

比特币生态将在基础设施升级、可编程功能的增加,包括基础协议 (如 Ordinals),以及第 2 层和其他可扩展层 (如 Stacks 和 Rootstock)等各协议的发展。

2)以太坊 L2 的发展

除了比特币生态之外,以太坊作为智能合约的开创者,以太坊 Layer2 的发展也是2024年各机构预测一致看好的重头戏,尤其是随着Vitalik 发布了以太坊2024路线图、坎昆升级的临近,ARB、OP 等以太坊 Layer2 项目代币最近都出现了暴涨。

公链生态的竞争一直都是比较激烈的,在 2023年,Solana、雪崩等公链生态发展迅速,势头甚至盖过了以太坊。但以太坊作为龙头也开始发力,各机构预测大都依据随着坎昆升级的完成,gas 费用将会进一步大幅下降,能够带动以太坊 Layer2 生态 2024年的爆发。像 Bitwise 认为以太坊区块链的重大升级将使平均交易成本低于 0.01 美元,能为更主流的用途奠定基础。

如若顺利实现升级,以太坊 Layer2 的一些龙头项目(例如Optimism、Arbitrum、Base 等)在性能上完全可以和其他 Layer1 公链进行竞争。

此外,按照 Vitalik 的设想,从长远来看,零知识证明方向是以太坊 Layer2 的未来,zkSync 和 StarkWare 这两个 Layer2 项目也被大家看好。

3)Solana 生态的发展

在过去的 2023 年,Solana 公链生态表现不俗,无论是技术沉淀还是社区等,都为 Solana 生态的长期发展奠定了坚实的基础,而且 Solana 生态的爆发也吸引了大量的用户和资金。

各机构预测,在 2024年,更多项目将会选择或者迁移到 Solana 公链,Solana 生态会继续爆发。因为,无论是 TPS、gas 费,还是社区用户等,Solana 都比较抗打。

2024 年市场各机构对于 Solana 的预期聚焦在如下几个方面:

Solana在技术层面的升级,比如通过 Tinydancer 开发轻客户端,允许验证者以更低的成本完成验证工作,实现更高程度的去中心化;

Solana在性能方面的提升,包括提升吞吐量和性能、改进用户体验、部署新的Token标准等,增强了其稳健性;

新产品的发布、链上流动性的增加以及开发者工具的扩展促进了Solana DePIN生态的繁荣。

4)DePIN(Decentralized Public Internet Network)

DePIN,即去中心化物理基础设施网络,是一种在现实世界中构建和维护基础设施的全新方法,其目标是在电信、能源、移动通信和存储等行业建构去中心化网络。在 2023 年,有超过 650 个 DePINs,市值超过 200 亿美元,年收入超过 1.5 亿美元。

2023年DePin发展情况一览

2024年,加密货币数据平台 CoinMarketCap 已将DePIN列为独立分类,反映出加密市场对这一领域的高度关注。

DePIN涵盖的领域非常广阔,包括服务器网络、无线网络、感测网络及能源网络,目前各家预测DePin赛道有着巨大的增长潜力。比如据加密研究机构Messari预测,DePIN总体的行业规模目前大约2.2万亿美元,到2028年有望增长到3.5万亿美元规模。Messari 还特别关注以下几种细分的 DePIN 子赛道:云存储市场、去中心化数据库、去中心化无线网以及与AI的结合。

不过各机构在预测的同时,也认为DePIN的成熟,还需要市场、机构和开发者长周期的投入和运营发展,才能逐步渗透到人们的生活和应用中,与现有的基础设施从互补到并行,再到替代。

5)AI与区块链的结合

2023 年人工智能 (AI) 的快速发展也推动了 AI+ web3 服务的发展。在 2024 年1月初AI相关Token的市值达到 70.4 亿美元。鉴于人工智能日益普及,各预测大多看好将AI作为核心功能来增强基于区块链的加密平台的吸引力。

目前各机构比较看好的赛道是:

AI在加密领域的直接应用:交易机器人、自动支付和套利机器人与区块链的结合。结合场景包括AI Agent利用加密基础设施进行支付、智能合约安全调度AI模型、Token奖励个人微调模型和收集有价值数据。Messari 认为,AI 的进步会增加对加密货币解决方案的需求。

AI和加密技术的创新应用:这里 AI 被用于提高Web3的用户体验和效率,以及更多区块链技术被用作 AI 的护栏和透明层。比如我们看到有关于零知识和机器学习(ZKML)的研究和新用例,允许用户用 ERC 6551 训练 AI 代理的游戏等。

Bankless 分析师 Jack Inabinet 认为,加密 + 人工智能可能是一个爆炸性的组合。虽然早期活动主要是为了利用炒作而传播毫无价值的项目,但前景仍然巨大。加密公司 DWF 认为在中心化 AI 中引导社会认知及其局限性,在2024年去中心化 AI 有很大的发展潜力,能通过 Web3 引领 AI 未来。

6)GameFi 的爆发,链游的发展

2021 和 2022 年的链游是百花齐放的,从「Play to Earn」发展到「X to Earn」,跑出来Axie、Stepn等红极一时的项目,相比较而言,2023 年的链游比较惨淡。但随着基础设施的完善,各机构还是纷纷看好链游未来的发展。

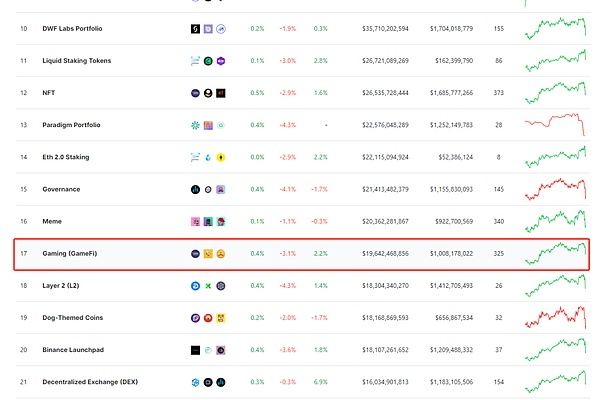

毕竟从传统的 Web2 市场来看,游戏是一个非常有潜力的市场,几乎成了很多人生活的一部分。而且传统的大多数游戏用户对 GameFi(Gaming)领域还没有太多的认知。从 TVL 的角度来看的话,截止撰写本文(2024.2.1)时,下图中GameFi 板块的 TVL 也仅为 196 亿美元。

各赛道TVL总览,来源:coingecko.com

各赛道TVL总览,来源:coingecko.com

从 GameFi 的发展空间来看,提及较多的是预计2024–2025年 GameFi 将会出现更庞大的叙事,并会受到更多关注。

比如 Azuki 研究员 Wale Swoosh 认为游戏将成为定义 2024 年的大趋势之一。在加密货币应用方面,游戏一直并将永远是伟大的特洛伊木马,并坚信,在 2023 年底看到的 Web3 游戏趋势不仅会在明年继续,而且会变得更加明显。

Spartan Capital 联合创始人、首席信息官Kelvin Koh认为2024年会有一批AAA Web3 游戏推出,并相信这些游戏将带来数百万新的 Web3 用户。

总的来说,目前各机构看好GameFi主要在于两点:

第一,2024年,专注游戏的区块链不断增加。除了一些传统的老牌公链外,还有新的公链Oasys、Sui等也加入其中;

第二 ,传统游戏大公司的加入。比如Oasys已经吸引了许多知名发行商加入其生态系统,比如我们熟知的Ubisoft Entertainment(育碧游戏软件)、Square Enix(日本的一家游戏软件制作开发公司以及发行商)、Activision Blizzard(动视暴雪)、Epic Games 等等。

7)模块化和零知识证明(Snark)技术的发展

2023年,模块化区块链和零知识证明(ZKP)都已经得到相当充分的发展,比如Celestia、zkEVM等。而且一个明显的现象是这两种叙事开始呈现出融合发展的趋势,ZK 领域的项目开始结合特定的垂直领域 (如协处理器、隐私层、证明市场和 zkDevOps) 来进行「模块化」发展。

Spartan 董事总经理 Leeor Groen 认为在 Web3 中隐私和安全将是关键驱动因素,随着技术发展,将看到用户开始意识到零知识证明和模块化区块链的价值,用户甚至不知道他们在从数字身份到游戏等各种应用的后端都依赖于这些零知识证明和模块化区块链。

A16z 认为模块化技术堆栈的兴起带来了开源、模块化技术堆栈的最大优势,随着正式方法启发的工具被开发人员和安全专家广泛采用,下一波智能合约协议预计将更加健壮,更不容易受到昂贵的黑客攻击。SNARKs 技术的主流化将成为趋势。

对于2024的展望,各机构和研究员也都预计这种趋势将继续下去,零知识证明将成为模块化区块链堆栈不同组件之间的接口。这为开发人员构建dapp提供更大的灵活性,同时降低了区块链堆栈的门槛;对于消费者而言,zkp可能被视为保护身份和隐私的一种方式,例如以基于zk的去中心化身份的形式。

另外重点提到的是 SNARKs 因其可为生成特定输出的计算提供相应的proof证明,使得验证proof的速度远远快于执行相应计算的速度,将成为2024年重点看好的项目。

8)移动端和去中心化趋势或成主流渠道,用户体验提升。

不论是哪一种加密生态系统,如果想长远发展,其终极目标都是吸引新用户并鼓励现有用户成为更积极的参与者。随着市场复苏、基础设施的完善以及各机构的布局,各机构普遍认为在 2024 年加密用户会大幅涌入。

像a16z 首席技术官 Eddy Lazzarin 认为尽管加密领域的用户体验一直备受诟病,但开发人员正在积极测试和部署新工具,以重置加密前端用户体验,如多方计算、简化登录应用程序和网站的传递密码、嵌入式钱包等。这些创新将使用户在使用加密应用时体验到更好、更安全的环境。

不过总的来看,各机构看好的理由主要在于以下两点:

一方面,最近熊市周期中出现的一大主题是关注如何使加密技术更加用户友好和易于使用。管理加密货币和所有相关内容(钱包、私钥、gas 费等)的额外责任并不适合所有人,这使得该行业很难成熟,除非它能够克服一些与用户体验相关的关键挑战。比如围绕账户抽象的发展等,以促进钱包恢复机制的发展,更好的针对简单的人为错误(例如丢失私钥)创建故障保。

另一方面,以太坊坎昆升级可能会将 rollup 交易费用降低 2-10 倍,大家认为更多 Dapp 可能会追求“无 Gas 交易”路径,从而有效地允许用户仅专注于高级交互。

9)监管政策

过去一年,整个加密行业面临的监管加剧,随着加密行业发展的扩大,监管的合规性是不可避免的问题。

很多机构预测认为在新的一年,随着各国领导人的换届选举,还会有其他监管政策将继续出台。

数字资产加密创新委员会 (CCI) 总法律顾问兼全球政策主管 Ji Kim 认为2024 年更大的故事之一将是各司法管辖区继续争夺顶级地位,竞相成为数字资产和未来金融体系的关键枢纽。

Gemini 欧盟负责人 Gillian Lynch 认为虽然对加密货币和区块链技术的看法仍然存在分歧,绝大多数人都会赞同,加密行业需要以客户保护为核心的监管框架,同时在创建清晰一致的规则手册之间取得平衡,最终有助于促进创新。

Ripple 首席法务官 Stuart Alderoty 预计SEC对Ripple 币的诉讼将在2024年结束,但其监管策略可能会持续针对其他知名人士。美国国会将努力就加密货币监管问题达成总体协议,但仍需确定最佳方法。

02 呼声较少的赛道

比较有争议的赛道是 RWA 和 NFT ,有的预测看涨有的看跌,而且提及相对较少。

1)NFT

相比于火爆一时的铭文,NFT 在2023年一直处于低迷之中。除了个别项目外,头部蓝筹项目都陷入了反弹而非反转的困境。以BAYC为例,年初均价一度达到71 ETH,但到年底地板价下跌至不到30 ETH。

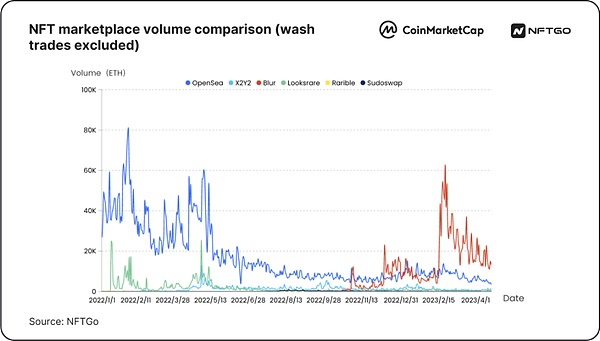

而 NFT 市场的格局也发生了巨变,Blur 从2023年初的与 Opensea 竞争激烈,到年底Blur几乎垄断了市场份额,而曾经独领风骚的Opensea在2023 年 12月份的周交易量仅占市场的20%。尽管Opensea做出了产品和社区反馈,试图抵御Blur的冲击,但效果甚微。随着Blur的崛起,零版税的争论也逐渐消失,关于“创作者是否应该获得版税”的讨论已经渐行渐远。

NFT交易平台2023年市场份额对比

有机构认为消费品牌将利用NFT催生用户参与新模式,NFT能继续推动收藏品与艺术品市场流动性提升,尤其是如果GameFi发展起来,NFT作为重要基础配件也能跟着发展一波。像 A16z 就表示越来越多的知名品牌已经开始以 NFT 的形式向主流消费者推出数字资产,进入 2024 年,NFT 成为数字品牌资产的普遍存在的条件已经具备。

也有机构认为NFT交易量很难复现2021火旺景象,因为大多数NFT项目炒作更多,而缺少真正的累计价值,NFT创作者需要调整策略以提升竞争力。

2)RWA

相对于NFT,看好RWA的机构会更多一点:

The Block 研究员认为比特币现货 ETF 引发机构兴趣激增,DeFi 和 TradFi 之间的桥梁不断拉大。反过来,随着更多种类的传统金融元素进入链上环境,代币化的现实世界资产得到了更多的采用,因此看涨RWA。

Bitwise 认为 RWA 将掀起新风潮,在华尔街的要求下,摩根大通将对基金进行代币化并将其上链。

Delphi Digital 认为RWA是 2023 年加密货币最成功的领域之一,2024也会延续发展。

总结来说,他们的理由如下:

有利于对传统机构和加密世界之间构建沟通的桥梁。RWA将链下资产代币化,转化为区块链数字资产,易于理解。稳定币是常见的RWA应用,因其基于法定货币的代币化表达形式。

已有多家大机构在RWA领域加大投入,同时像Chainlink这样的加密项目也在与全球最大的传统金融机构合作,将大量RWA引入加密行业并Token化。。

RWA正在建立一个金融生态系统,其中数字Token代表有形资产,这种资产更易于获取,并且可扩展到公众用户,而不仅仅是特权投资者或机构投资者。RWA范围广阔,还可以分出比如私人信贷、国债、房地产、商品、稳定币、保险等各种分类,有很大的应用潜力。

但不太看好的机构认为:

随着利率达到顶峰,链上国债收益率出现了。加密货币在追求传统金融投资者追求的同等甚至更多的收益,但大家的需求还需要进一步发掘,而这还需要漫长的发展进程,但在2024很难有大的发展。

3)SocialFi

SocialFi 是社交媒体和 DeFi 的融合,从宏观来看Web2有从社交转向金融、而Web3从金融转向社交的趋势。

回看Web2当中的社交媒体,Twitter 用了 5 年时间吸引到 1 亿用户,Facebook 用了 8 年达到 10 亿,SocialFi 相比较而言还是一个相对较新的概念。

SocialFi 赛道曾在2021年下半年备受投资者关注,Whale、Chiliz、Rally、BBS network,Showme,Mirror.xyz等多个项目爆红,甚至部分平台出现注册邀请码一码难求的盛况。不过随着市场整体走熊,SocialFi 也偃旗息鼓。

再次翻红,是因为在 2023年8月,friend.tech在Base Layer 2上开创了一种新的社交体验形式,用户可以买卖他人在X(Twitter)上的“股份”。在10月达到了3万ETH TVL的峰值,并且激发了几个山寨项目。Friend.tech通过将Twitter的个人资料金融化,为SocialFi领域开创了新的Token经济学模式。

不过在这些机构预测中,较少提及到SocialFi在2024年的发展展望,偶有提到也是因为随着去中心化理念的不断传播,更多去中心化的社交媒体网络和工具将会推出,不过能否真正出圈我们可以期待一下。

03 总结

总体来看,2023年整个加密行业走过了熊市的低谷和绝望,开始掀起小牛市行情。以比特币为首的公链生态的发展进入新的阶段,新叙事和新赛道轮番登台亮相,为接下来的大牛市奠定基础。

6

6

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

一封「旧闻」引爆加密市场情绪带来的风险正在加剧

一封「旧闻」引爆加密市场情绪带来的风险正在加剧TechubNews

马斯克这次若失败 美国债务危机就没治了

马斯克这次若失败 美国债务危机就没治了冰川思享号

市场处于牛市还是熊市?下一步该怎么走?

市场处于牛市还是熊市?下一步该怎么走?金色精选

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部