Android & iPhone

Android & iPhone2024 年 BTC 减半前瞻:长期看涨但现在值得交易吗

深潮TechFlow

刚刚

撰文:Rick Maeda。编译:深潮TechFlow

表面上看,比特币网络中备受期待的减半在历史上一直是看涨的。

然而,鉴于减半历史发生次数,并且仔细研究BTC在整体市场背景下的表现,很难仅凭减半事件本身做出任何高度确定的判断。

总的来说,比特币减半可能不是一个可交易的事件,但从供应角度来看,它在结构上是看涨的。在正确的宏观尾随下,BTC可能会在减半后再次上涨。

正文

关于比特币减半的共识是,它是看涨的,普遍的信念是它是一个可交易的事件。但事实真的如此吗?在这篇文章中,我们深入研究了过去的减半事件,并查看了即将到来的2024年减半的供应和宏观数据,以更深入地了解这一预先宣布的事件对投资者意味着什么。

什么是比特币减半?

减半,是比特币网络中的一项预先编程的事件,它将比特币矿工的奖励减半(有关这意味着什么的更多信息,请参见下文)。这是比特币货币政策中的一个重要机制,它确保只有2100万个BTC将在流通中,以及防止通货膨胀,因为它减少了创建新BTC的速度。

这个预先编程的更新每隔210,000个区块发生一次,大致相当于每四年一次,下一个估计是2024年4月20日。当比特币于2009年推出时,挖矿奖励被设定为50 BTC,经过三次减半(2012年、2016年和2020年),奖励将很快降至每个区块的3.125 BTC。

比特币使用工作量证明(PoW)共识机制来验证和保护区块链上的交易。在PoW中,矿工竞相解决复杂的数学问题,第一个正确解决问题的矿工将可以将下一个区块的交易添加到区块链中。为了验证交易并将区块添加到区块链中,获胜的矿工将获得新创建的比特币作为奖励,而这个奖励在减半中被“减半”。

历史减半的现实

从表面上看,减半对BTC来说被证明是非常看涨的。

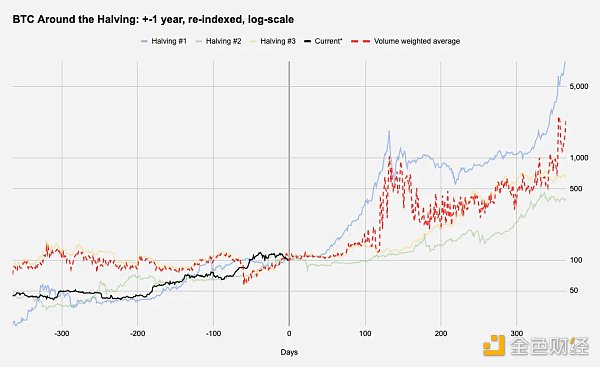

下图1显示了每次先前减半日之前和之后BTC的历史价格走势,从之前一年到之后一年。红色虚线显示了过去减半的成交量加权平均值,而黑线显示了当前BTC路径。

下图2则以表格的形式展现了比特币减半的表现。

由于即将到来的减半定于24年4月20日,我们通过使用24年4月17日的最新价格数据来推断最近几天的价格。

图1的对数比例y轴表明减半是一个看涨的催化剂,但考虑到我们只有三次观察,第一次观察时BTC仅为12.80美元,第三次发生在2020年5月,当时所有风险资产在Covid的涨势中大幅涨价,量化宽松的货币政策似乎任何对数据的解释都需要谨慎对待。此外,当我们观察自2011年中期以来BTC的平均1年回报时,除了2012年的第一次减半外,减半后1年的回报看起来并不令人印象深刻。

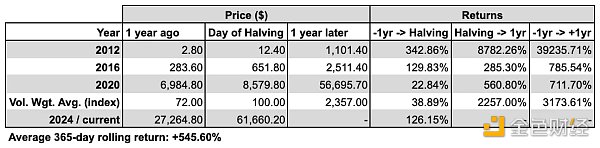

在这里,2020年的减半提出了一个有趣的问题,即全球市场总体表现如何。在下图3中,我们复制了图2,使用股票,特别是标准普尔500指数作为风险资产的基准:

SPX 的 1 年平均滚动回报率为 +11.42%(自 2011 年 7 月中旬以来,与我们所掌握的 BTC 历史价格数据相吻合),而其自比特币减半以来的 1 年平均表现则超过 +27%,即平均值的两倍多!这凸显了一个重要的现实,而流行的说法往往乐于忽略这一点。正如我们不会断定 "因此,比特币网络中将矿工获得的奖励减半的程序更新非常看好标准普尔 500 指数 "一样,我们可能也无法从比特币过去的表现中得出真正的结论。否则,通过一些衡量标准,如优于平均表现的命中率,你甚至可以得出结论:比特币减半对 SPX 的利好要大于对比特币本身的利好!

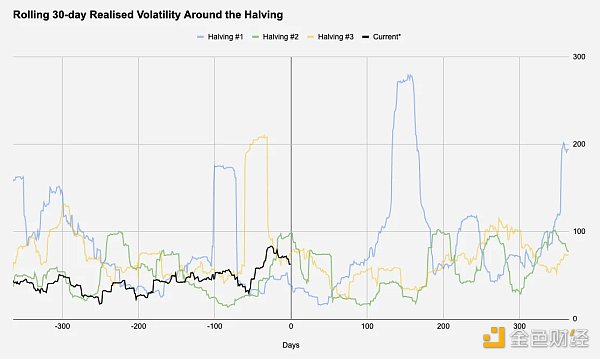

对于那些对波动性感兴趣的人来说,与减半日期或期间没有明显关系。图4研究了减半日期前后30天的实现波动性:

2024年减半主题

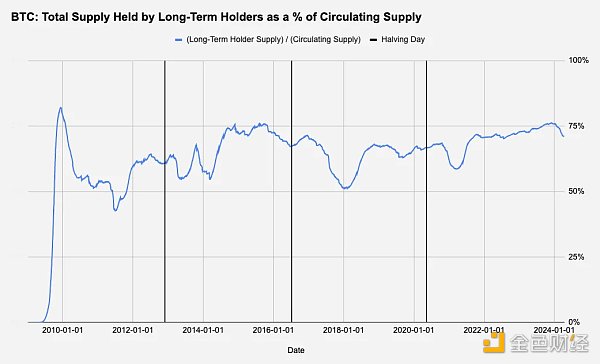

1:长期持有者

在这里,我们看一下长期持有者持有的BTC总量,按BTC的供应调整。鉴于BTC的流通供应在硬编码的2100万比特币上限达到之前会增加,我们将长期持有者的金额除以当时的流通供应来查看持有量的百分比:

尽管在2020年不太明显,但图5表明长期持有者可能会在减半之前获利,2024年也出现了下跌。这种卖出动态通常被归因于矿工;由于减半实质上将每个区块的收入减少了50%,当奖励减少时,矿工经常会出售他们的一部分储备,以升级他们的硬件,以便在奖励减少时进行更有效的挖矿。由于我们距离2024年减半只有几天,这种结构性的卖出压力可能正在发生。

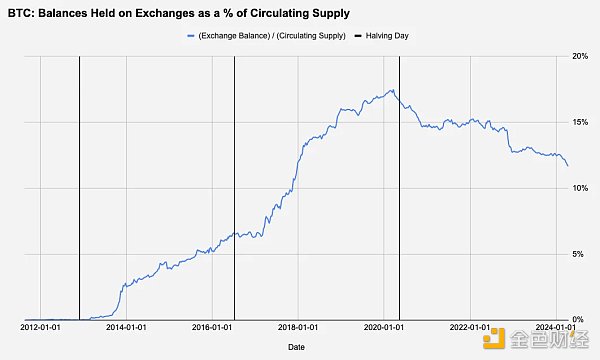

2:交易所BTC余额

虽然交易所不会做出方向性的押注,但我们仍然会查看交易所的储备持有量(以及由此延伸的可能是它们的内部市场做市商)是否在减半日周围存在某种模式:

从图6中看不出与减半有关的任何有趣的事情。唯一可观察到的趋势是一个更长期的趋势,交易所余额经历了约6年的积累,其余额随着前一次牛市的开始而稳步下降。

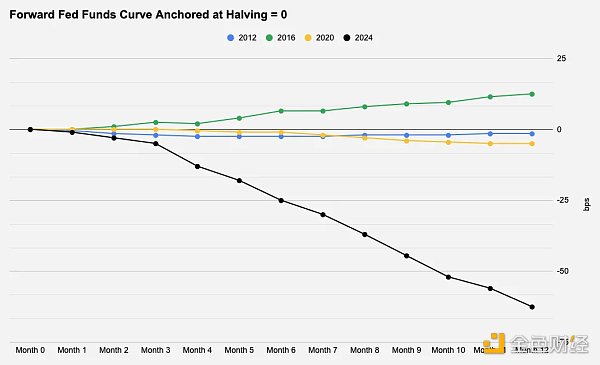

3:宏观背景

人们经常争论宏观条件对比特币的相关性,但宏观周期,特别是美元流动性(作为货币政策/利率、风险偏好等的函数)仍然是中长期资产价格的推动力。鉴于这一点,我们专注于在减半日市场定价为联邦基金利率的未来12个月的情况。

很明显,即将到来的2024年减半是一个异常值,几乎有3次降息的预期。

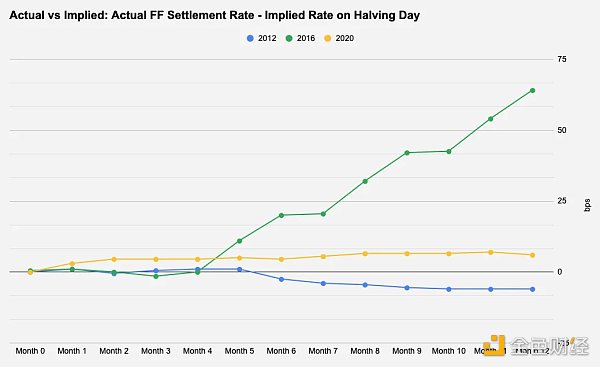

降低利率通常对风险资产利好,但对价格走势而言,重要的往往不是已经定价的利率,而是偏离市场预期的幅度,无论是通胀数据还是美联储主席的声明。在图 8 中,我们比较了每个减半日的实际结算隐含利率和市场预期,以了解图 7 中的远期定价有多准确。

2012年和2020年的数据相当普通,与最初预期的范围相差不超过10个基点,但2016年值得研究,因为美联储两次加息,这在第二次减半时尚未定价。有趣的是,图1和图2显示,2016年减半后的12个月是三次先前减半中BTC表现最差的一次,也是唯一一次其表现低于1年平均回报率的时间。因此,今天对未来12个月进行了两次以上的利率调整,因此,BTC减半后的一个更重要的驱动因素可能是美国持续的通货膨胀,或者其他任何可能鼓励美联储保持不变而不是降息的因素。

结论

我们简要探讨了即将到来的减半的独特宏观背景,但这份报告中未提及的其他考虑因素还有其他方面,主要围绕最近的现货BTC ETF推出。鉴于最近BTC吸引了所有的关注,这绝对是迄今为止最受期待的减半,而BTC的一般机构化引入了可能改变供求和价格行为动态的新参与者。在这里值得注意的是,新推出的ETF持有超过BTC流通供应的4.1%,而MicroStrategy拥有超过1%。鉴于之前只有三次减半,从过去的表现中得出统计上显著的结论以确定这是否是一个可交易的事件是困难的。但从结构上来说,从供应角度来看,这无疑是一个看涨的事件。

2

2

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

SEC主席九论AI与加密创新:牢记任务、回归使命

SEC主席九论AI与加密创新:牢记任务、回归使命数字新财报

通胀裂变下的美国经济未来

通胀裂变下的美国经济未来周子衡

x402的v2版本

x402的v2版本Block unicorn

美国SEC手把手教你怎么托管加密资产

美国SEC手把手教你怎么托管加密资产金色财经

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析Stablehunter

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部