Android & iPhone

Android & iPhoneSolana——皇帝的新衣

刘教链

刚刚

编译:刘教链

隔夜加密市场承压Mt.Gox派发继续推进,受此影响,市场无力上攻。BTC暂时回撤至66k待命。今天,教链和大家谈一谈新公链的赛道。

早在去年底,针对Messari研报唱衰ETH、唱多SOL,教链就曾一针见血地指出,这是华尔街资本在2022年FTX暴雷被埋之后的自救行动之一环。何故?因为他们这些机构,当初被长着白皮、天然招他们信任的SBF(FTX创办人)给忽悠进了套,重仓了Solana,结果FTX(SBF开办的交易所)被CZ(币安赵长鹏)趁着2022年熊市一波嘴炮直接带走,直接导致“FTX系”的诸多资产鸡飞蛋打!

就说这诸多套牢资产中的一个,Solana,从2021年10月最高峰近260刀的高位,直接给干到了2022年12月不到8刀!最大跌幅高达97%!

这就让这帮被套死的美机构资本婶可忍叔不可忍。他们马上拿出了两个对策:

第一,开展报复行动。利用美国资本影响政治的体制,推动司法部、CFTC、财政部联合执法,把CZ给“请”到美国,罚款判刑。CZ被迫离开自己一手创办的Binance。Binance被美财政部监管。这是去年(2023年)11月份的事了。1年不到就大仇得报,深刻体现了资本主义制度的“先进性” —— 老板(资本)一发话,员工(美政府)执行力那真是杠杠滴!此一段江湖恩怨,暂且不表。

第二,开展自救行动。怎么自救?当然就是联合坐庄,炮制利好,拉升币价咯。华尔街资本炮制的策略,就是把以太坊头上公链之王的皇冠,加冕给Solana。到今年(2024年)3月份,趁着那一波的山寨潮,SOL已经成功飙升至210刀,相比于2022年12月不到8刀,上涨25倍之多。而同期ETH仅从2022年底1070刀涨至2024年3月4090刀,涨幅仅有4倍左右。

大家不妨回忆一下,为什么网上忽然很少有人谈Solana根本就不是去中心化的区块链,因为它最核心处需要一个中心化的定序器才能工作?为什么Maker的创始人Rune Christensen去年要和以太坊创始人Vitalik Buterin对线叫板,说Solana比以太坊更好?为什么头部加密投研机构Messari去年研报要明牌唱衰以太坊(ETH)、唱多SOL?为什么推特等平台上开始盛行“Solana超越以太坊”(SOL flips ETH)的言论?

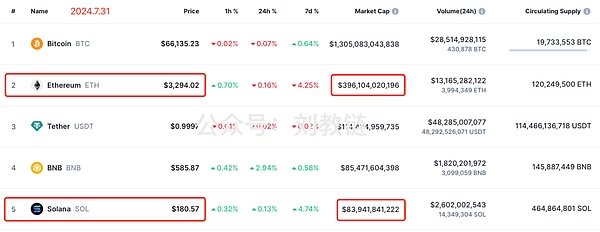

时至今日,2024年7月最后一天,Solana已跻身加密市值榜单前5,市值近840亿刀。而以太坊的市值则超3960亿刀。虽然体量上还有一个数量级的差距,但是市场中已经有很多人、很多声音,在鼓动不明觉厉的韭菜们,去相信“Solana就是下一个以太坊”、“Solana必将超越以太坊”这样的故事了。

记住,在金融市场,你看到的,往往都是别人想让你看到的。表象的虚假程度,往往和看好之声的响亮程度成正比。Solana,是否真的具备超越以太坊的潜力,是不是有可能成为下一个公链之王?或者相反,Solana的繁荣是不是人为炮制的假象,是不是皇帝的新衣呢?

下面,教链编译Flip Research的研究报告《SOL - 皇帝的新衣》,与大家分享一下,作为启发。

最近,我的推特时间线上充斥着 SOL 的看牛帖子,中间还夹杂着模因币的骗局。我开始相信,模因币超级周期是真实存在的,Solana将超越以太坊,成为主要的L1(一层链)。但后来我开始挖掘数据,结果至少可以说是令人担忧的…… 在这篇文章中,我介绍了我的发现,以及为什么 Solana 可能是一个“纸牌屋”(指资本和权力的游戏)。

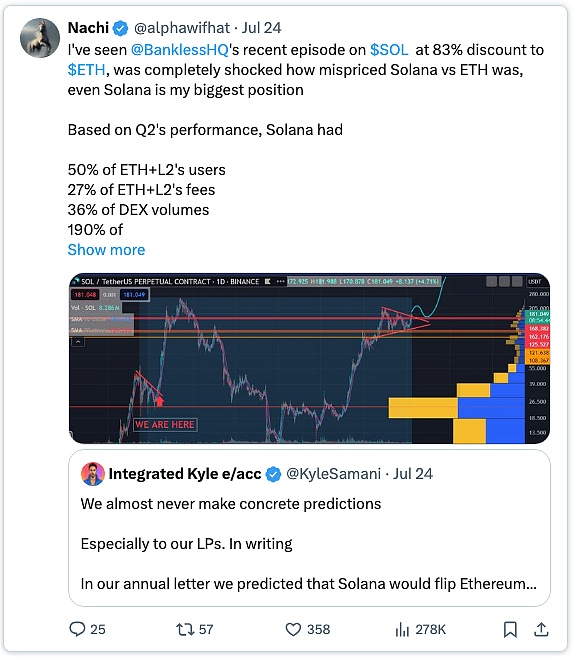

首先让我们看看网友Nachi简明扼要地阐述看好SOL的观点:

【教链注:网友Nachi看牛SOL的言论主要是这样的:

我看到 @BanklessHQ 最近关于$SOL比$ETH折价83%的报道,完全震惊于Solana与ETH的定价失误,甚至Solana是我最大的头寸

根据第二季度的表现,Solana 有

50% 的 ETH+L2 用户

27% 的 ETH+L2 费用

36% 的 DEX 交易量

占 ETH+L2 稳定币交易量的 190。

今天,SOL 的 DEX 交易量超过了 ETH 的交易量。即使把 ETH+L2 计算在内,它也在短短几周内从 36% 上升到了 57%。

SOL 的 DEX 交易量迟早会翻转 ETH+L2s 和模因币,而模因币是本周期最好的 PMF(教链注:指契合市场需求的产品),还有其他指标。

但是,SOL 的市值仍然只有 ETH 市值的 20%,而且还在快速增长,这在传统估值中完全是弱智的,再加上像 Firedancer 这样的催化剂,以及明年初可能获得的 ETF 批准……】

关于对比 ETH+L2 的指标,有四个不同的维度:1. 用户群比例高

2. 按比例收取更高的费用

3. DEX 交易量大

4. 稳定币交易量所占比例明显更高

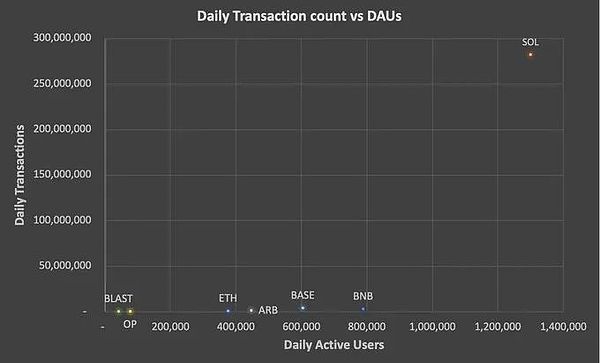

一、用户群比较:

以下是 ETH 主网与 SOL 的对比(仅对比主网,因为绝大多数费用都来自 Dencun 之后的主网,来源:@tokenterminal):

ETH用户基数+链上交易数(tx)

SOL用户基数+链上交易数(tx)

从表面上看,SOL 的数据很不错,日活跃用户(DAU)超过 130 万,而 ETH 为 37.63 万。然而,当我们将 tx 计数加入其中时,我发现了一些奇怪的现象。

例如,7 月 26 日星期五,ETH 有 110 万次交易,而 DAU 为 37.63万,大约每个用户每天有 2.92 次交易。而 SOL 的交易数为 2.822 亿次,DAU 则为 130 万,每用户每天的交易数高达 217 次。

我想,这可能是由于低费用允许更多的交易、更频繁的复合头寸、更多的套利机器人活动等。因此,我将其与另一个受欢迎的链 Arbitrum 进行了比较。然而,Arb 在同一天的用户访问量仅为 4.46 次。再看看其他链,结果也差不多:

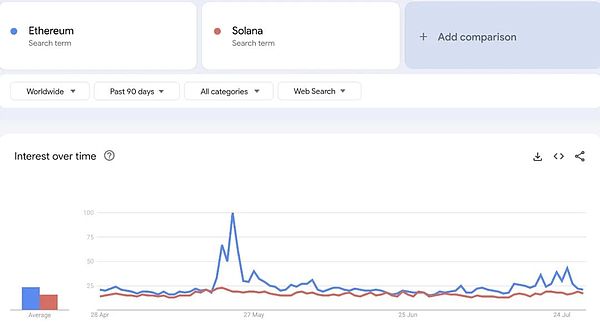

鉴于用户数量高于 ETH,我对照谷歌趋势进行了检查,谷歌趋势应该与每用户价值相当无关:

ETH一直与SOL持平或领先。考虑到 DAU 的差异,再加上所有围绕 SOL 模因币趋势的炒作,这并不是我所期望的。这到底是怎么回事?

图中字幕:暴富的秘诀都写在《刑法》里。

二、DEX 交易量分析

要了解交易数量的差异,看看 Raydium 的 LPs 会有所启发。即使是第一眼,也能明显看出不对劲:

起初,我以为这只是在蜜罐 LP 上进行低流动性的洗盘交易,以吸引零星的模因币傻缺(degen),但从图表上看,情况要糟糕得多:

每一个低流动性池都是一个仅在过去 24 小时内就抽毯子跑路(rug)的项目。就 MBGA 而言,在过去 24 小时内,Raydium 上有 4.6万笔交易、1080 万美元的交易量、2845 个不同钱包的买入/卖出以及超过 2.8 万美元的手续费。(请注意,类似规模的合法 LP $MEW 只产生了 1.12万笔交易)。

纵观所涉及的钱包,绝大多数似乎都是同一网络中的机器人,交易量数以万计。它们独立生成虚假交易量,随机产生 SOL 数量和交易次数,直到项目出现问题,然后再进入下一个项目。

在过去 24 小时内,Raydium 的标准 LP 上有超过 50 个交易量大于 250 万美元的项目,总共产生了超过 2 亿美元的交易量和超过 50 万美元的费用。Orca 和 Meteora 上的交易量似乎要少得多,而我在 Uniswap (ETH) 上很难找到这些跑路项目的任何有意义的交易量。

很明显,Solana上的项目跑路存在着巨大的问题,并产生了各种影响:

考虑到异常高的交易与用户比率,以及链上的洗币交易/洗币数量,似乎绝大多数交易都是非自然的。在主要的以太坊 L2 上,最高的日交易用户比是 Blast 上的 15.0 倍(该平台的手续费同样很低,而且用户都在使用 Blast S2)。作为一个粗略的比较,如果我们假设真实的 SOL 交易-用户比率与 Blast 相似,这将意味着 Solana 上超过 93% 的交易(推而广之,费用)都是非自然的。

这些骗局运行的唯一原因就是有利可图。因此,用户损失的金额肯定至少等于产生的费用+交易成本,每天高达数百万美元。

一旦部署这些骗局变得无利可图(即实际用户厌倦了赔钱),你就会发现大部分交易量和费用收入都会下降。

由此看来,用户、真实费用和 DEX 交易量都被严重夸大了。

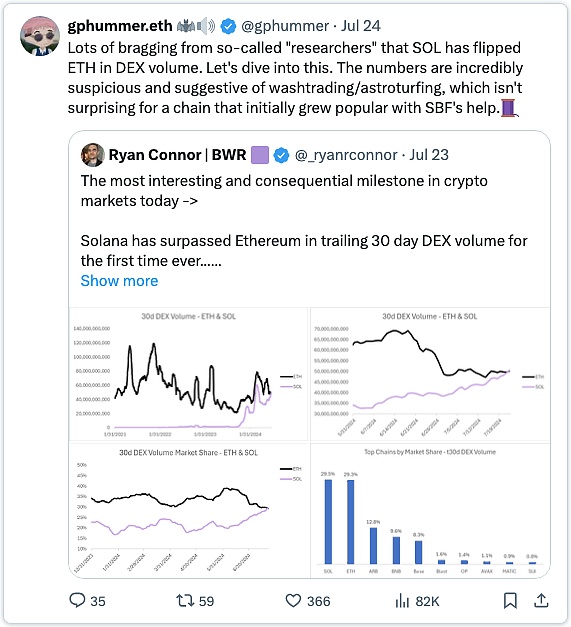

我不是唯一得出这些结论的人,@gphummer 最近也发了类似的帖子:

【教链注:网友ghpummer说的是:很多所谓的“研究人员”都在吹嘘,SOL 在 DEX 交易量中超过了 ETH。让我们深入了解一下。这些数字令人难以置信地可疑,暗示着刷量/营销欺骗,对于一个最初在 SBF 的帮助下流行起来的链来说,这并不奇怪。】

三、Solana 上的 MEV

Solana 上的 MEV(矿工提取价值)处于一个独特的位置。与以太坊不同,它没有内置的内存池;相反,像 @jitoo_sol 这样的玩家创建了(现已废弃)协议外基础设施来模拟内存池功能,从而为 MEV 提供了机会,如抢跑(front-running)、三明治攻击(sandwich attacks)等。Helius Labs 在这里详细介绍了 MEV:

https://www.helius.dev/blog/solana-mev-an-introduction

Solana 的问题在于,交易的绝大多数代币都是超高波动性、低流动性的模因币,交易者往往要设置大于 10% 的滑点才能成功执行交易。这为 MEV 获取价值提供了一个油水很大的攻击面:

【教链注:网友Ben说的是:在过去的 1-2 个月里,Solana上臭名昭著的三明治机器人 arsc 已经赚取了 3000 多万美元?!】

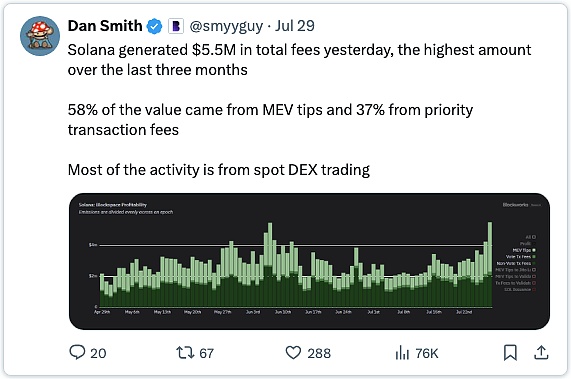

如果我们看看区块空间的盈利能力,就会发现现在大部分价值都来自 MEV 的油水:

【教链注:网友Dan Smith说的是:Solana昨天共产生了 550 万美元的费用,是过去三个月中最高的一次 58% 的价值来自 MEV 提示,37% 来自优先交易费大部分活动来自现货 DEX 交易】

虽然这是严格意义上的“真实”价值,但 MEV 只有在有利可图时才会进行,也就是说,只要散户继续“梭哈”模因币(并净亏损),MEV 就会进行。一旦模因币开始降温,MEV 费用收入也将随之崩溃。

我看到许多 SOL 帖子都在谈论最终会如何转向 $JUP、$JTO 等基础设施投资。这很有可能,但值得注意的是,这些代币的波动性更低、流动性更高,根本无法提供相同的 MEV 机会。

老练的玩家有动力建立最好的基础架构来利用这种情况。在我的调查过程中,一些消息来源提到了这些玩家投资控制内存池空间,然后将权限出售给第三方的传言。但我无法证实这一信息。

这其中存在一些明显反常的激励机制 —— 通过将尽可能多的模因币活动转移到 SOL,可以让老谋深算的人继续从 MEV、上面谈到的模因币内幕交易以及 SOL 的价格升值中获利。

四、稳定币

说到稳定币的交易量+TVL(总锁定金额),还有一个奇怪的现象。交易量明显高于 ETH,但当我们查看 @DefiLlama 的稳定币数据时,ETH 有 800 亿美元的稳定 TVL,而 SOL 只有 32 亿美元。

我认为,稳定币(以及更广泛的)TVL是一个比低费用平台上的交易量/手续费更不容易出老千的指标,它显示了游戏中的参与者有多少。

稳定币的交易量动态凸显了这一点 —— @WazzCrypto 指出,一旦 CFTC 宣布他们正在调查 Jump,交易量就会突然下降:

【教链注:网友Wazz说的是:自从Jump被美国商品期货交易委员会(CFTC)调查以来,Solana稳定币交易量的图表就成了字面意义上的一条水平线。这是一个很大的谜,是什么造成了这种情况...】

五、韭菜价值提取

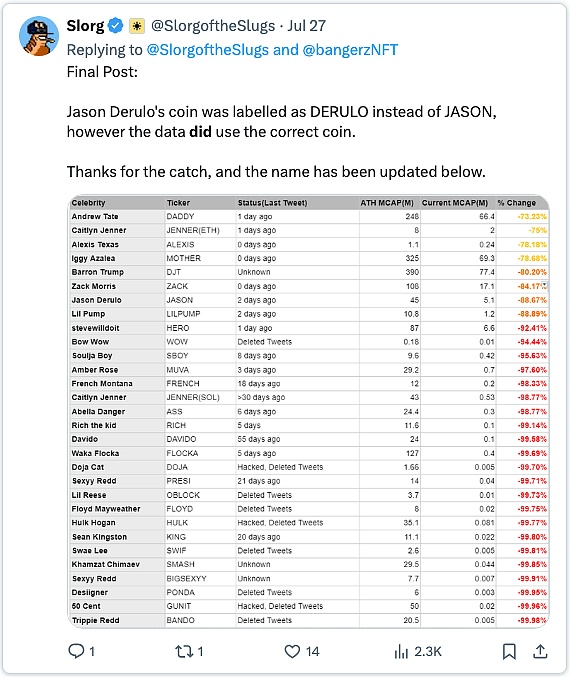

除了跑路和 MEV,散户的前景依然暗淡。名流们选择Solana作为他们的首选链,结果并不乐观:

【教链注:此表展示了Solana上发行的“名人币”的惊人跌幅】

Andrew Tate的 “DADDY” 是表现最好的名人币,回报率为-73%。

在推特上快速搜索一下,就能发现内幕交易猖獗、开发者向买家倾销代币的证据:

也许有人会这样反问:但是,我的推特时间线上都是在 Solana 上交易模因币赚了几百万的人。这和你说的有什么关系?

我根本不相信 KOL 在推特上发表的帖子能代表更广泛的用户群。在当前的狂热下,他们很容易进入一个生态位,推销他们的代币,从他们的追随者身上获利,然后重复一遍又一遍。这里绝对有幸存者偏差在起作用 —— 赢家的声音远大于输家,造成了对现实的扭曲认知。

客观地说,散户每天都会被骗子、开发者、内部人士、MEV、KOL 折腾走数百万,而这还没有考虑到他们在 Solana 上交易的大部分东西都是没有任何真材实料支持的模因币。很难反驳这样一个事实,即大多数模因币最终都会走向与$boden相同的道路(即:归零)。

六、附加考虑

市场是善变的,当情绪发生变化时,买家曾经视而不见的因素就会成为焦点:

链稳定性差,经常出现中断

交易失败率高

无法阅读的区块浏览器

开发门槛高,Rust 对用户的友好程度远不如 Solidity

与 EVM 相比,互操作性差。我认为,让多个可互操作的链相互竞争,而不是受制于一个单一的(相当集中的)链,是更健康的做法。

从监管和需求角度看,ETF 的可能性都很低。这篇文章本身就强调了为什么在Solana目前的状态下,机构需求会很低。@malekanoms 还强调了一些我认为与传统金融相关的观点(加上 @0xmert 的反驳):

【教链注:网友Omid Malekan说的是:ETH 是加密货币中的优质流动资产 (HQLA)

为了迎接 ETH ETF 的推出,我写了一篇小论文,解释什么是 HQLA,为什么我们需要一个数字原生的HQLA,以及为什么 ETH 是最有可能的候选资产。我的分析将其与 BTC 和 SOL 进行了比较。

以下是摘要:

为什么是 HQLA?

HQLA 是传统金融的一个概念,用于银行监管。它指的是那些几乎具有公认价值和深度流动性的资产 —— 银行可以安全持有并在紧要关头出售而不影响市场的资产。我将这一概念不严格地应用于加密货币,因为这种资产是我们可以用来建立一个全新的去中心化金融体系的。

原生数字 HQLA 意味着更好的去中心化稳定币、更安全的信贷和更可信的衍生品。我的分析解释了为什么这不可能是一个 dApp 代币、集中发行的稳定币/RWA 或 L2 代币。最佳候选者是 L1 的原生币。

为什么不是比特币?

BTC 是加密货币中最有价值、流动性最强的资产,但你却不能用它做很多事。链上没有原生 DeFi 或替代资产,比如稳定币。将其用作抵押品的唯一方法是托管或桥接到另一条链上,而这两种方法都会带来新的风险,在某种程度上有违初衷。

也许随着新契约或 L2 的出台,情况会有所改变,但我对此持怀疑态度。BTC 的灵魂在于实现另一个目的,即成为传统金融的 HQLA。

ETH 与 SOL 之争

Solana网络有许多吸引人的特性。但这与 SOL(资产)是两码事。从经济学角度来看,SOL 的基本面较弱,因此是一种中等质量的资产。

首先,SOL 的所有权很集中,这要归功于它的年轻、多轮风险投资、对实验室和基金会的拨款,以及它以质押方式(即PoS)上线的事实。集中会降低流动性。ETH 在几年前进行了适度的融资,只给了基金会和创始人少量资金(按当前标准),并且在合并前有多年的 PoW(工作量证明,即算力挖矿)。

其次,SOL 的通胀率相对较高,超过 5%。通胀率最终会下降,但在通胀率稳定在 1.5%之前,供应量将增长 25%。在此期间,SOL 在 DeFi 的资本成本会很高。

DeFi 总是倾向于使用原生资产 —— LST(流动性质押代币)本身会带来风险 —— 但在 DeFi 中使用原生 SOL 意味着放弃高额质押收益。DeFi 要吸引资本,就必须与质押(staking)相竞争。

这意味着 SOL 的名义利率很高。另一方面,ETH 则接近通货紧缩,其名义利率接近于零。你已经可以在行动中看到这一点:目前,在 Kamino 上借入 SOL 的成本几乎是在 AAVE 上借入 ETH 的三倍。

第三,高名义利率会导致更多的质押。为了避免稀释,SOL 的所有者如果不质押,那就太傻了,但这会阻碍流动性。Solana的质押参与率是以太坊的两倍多。以太坊持有者不会因为不质押而错过太多机会。这意味着市场上自由流通的 ETH 总比 SOL 多。

更糟的是,Solana 的 LST 生态系统支离破碎。流动性质押代币不如 HQLAs 吸引人,但人们确实在使用它们,以太坊 DeFi 中就有大量的 Lido stETH。集中于单一 LST 可能不利于链的安全性,但反过来却有利于 DeFi。这意味着可能被认为“大到不能倒 ”的资产有了更多的流动性。

第四,也许与直觉相反,Solana 的交易费用很低。这可能对用户有利,但对 SOL 的基本面不利 —— 费用是用户的成本,但也是质押者的收入。低费用意味着支付给质押者的大部分回报必须来自新币发行,也就是贬值。

发行量和费用之间的相互作用决定了加密资产的实际利率(MEV 也起作用,但不包括在我的分析中)。

ETH 的发行量很低,而手续费却很高,几乎所有的手续费都归质押者所有。这意味着它的实际收益率为正。在这方面,它甚至比比特币更好。比特币也具有很低的发行量和很高的手续费,但两者都归矿工所有,而不是持币者。

SOL 的实际收益率几乎为负。除了活动高峰期,几乎所有的收益都来自于货币供应量的增加。

ETH 也有燃烧机制。这增加了它的正实际收益率,同时也将价值返还给非质押者,从而降低了质押动机,降低了质押参与率,导致了更多的流动性。Solana曾有燃烧机制,但后来决定取消。

最后,以太坊的高额费用意味着 ETH 具有更高的便利收益率:用户会希望始终持有一些ETH(而不质押)来支付未来的上链gas费用,从而增加ETH的可用供应量。

ETH 比 SOL 具有更好的货币属性,而货币属性对于成为 HQLA 非常重要。

这是一个复杂的论证,其中有许多变动的部分,但 SOL 在 Solana 的成功中缺乏重要性,这妨碍了它作为建立在其基础上的终极资产的资格。

你甚至可以在 Solana 文化中看到这一点。连 @aeyakovenko 都认为加密经济的安全性只是一种模因。但如果这是真的,那么链的代币的基础也就成了模因。

安全->币值->安全的循环逻辑是任何加密货币的最终价值来源。这是中本聪最伟大的洞察力。

这并不意味着 SOL 不能升值,甚至不能跑赢 ETH,因为目前在加密货币中,模因和声势比基本面更重要。

但是,在以全新资产为基础重新构建的金融体系中,这些动态降低了 SOL 的重要性。

ETH 是加密货币中的 HQLA

随着市场慢慢意识到这一点,它作为 DeFi 币的增长速度可能会与 SOL 不相称,并有可能在某一天在价值和地位上超越比特币。金融领域的赢家通吃倾向非常强烈。

本分析是思想的前沿,因此欢迎所有评论、提问和反驳。以下是完整的分析:

https://omid-malekan.medium.com/eth-is-the-high-quality-liquid-asset-of-crypto-4d27ee77c127 】

最高增发 67,000 SOL/天(1240 万美元)

FTX遗产里仍锁定着 4100 万 SOL(76 亿美元)。750 万 SOL(14 亿美元)将于 2025 年 3 月解锁,在 2028 年之前,每月还将解锁 6.09 万 SOL(1.13 亿美元)。大多数代币似乎是以约 64 美元/个的价格购买的。

七、结论

与往常一样,卖镐和铲子的人从Solana模因币的繁荣中获利,而投机者却被洗劫一空,而且往往是在不知情的情况下。

我认为,通常引用的 SOL 指标被严重夸大了。此外,绝大多数自然用户在链上的资金正在快速流失。我们目前正处于狂热阶段,散户的资金流入仍然超过了这些老练玩家的资金流出,从而产生了正面的观感。一旦用户对持续的损失感到疲倦,许多指标就会迅速崩溃。

如上所述,SOL 还面临着一些基本面的不利因素,一旦情绪转向,这些因素就会凸显出来。任何价格上涨都会加剧通胀压力/解锁。

归根结底,我认为从基本面的角度来看,SOL 的估值过高,虽然现有的情绪和势头很可能在短期内推动价格上涨,但长期的情况却更加不确定。

3

3

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

是时候放弃比特币了吗

是时候放弃比特币了吗Web3见闻

散户卖 美国机构“偷偷”买

散户卖 美国机构“偷偷”买W3C DAO

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部