Android & iPhone

Android & iPhone起底AIGC概念股:退潮之后谁在裸泳?

硅基研究室

刚刚

作者丨kiki

2024年已过半,科技圈进入了一个明显的「冷静期」。我们试图从兴奋了一年多的科技圈里找到技术落地与应用的真正答案,挤出泡沫。「浪潮与泡沫」的策划也由此而来,本系列包括4篇。该系列的第一篇:《「价格战」打了大半年,「阿里云们」想开了》;该系列的第二篇:《疯卷AI一年后,飞书钉钉「直面天命」》。

本篇为该系列的第三篇:《起底AIGC概念股:退潮之后,谁在裸泳?》

生成式AI技术狂飙一年多以后,A股市场的「AIGC概念股」正在经历一场集体的「去泡沫」。

截至9月12日收盘,相比去年的涨幅,今年以来,万得AIGC概念指数(8841660.WI)和ChatGPT概念指数(8841669.WI)已分别下跌30.70%、30.34%,一位科技分析师指出,人工智能指数的回撤主要是由于短期涨幅过大,且大多数标的并没有可观的业绩兑现。

不过,全球人工智能还在飞速发展。2024上半年来,从年初的Sora爆发,开源阵营与闭源阵营的论战,小模型与大模型的并行发展再到各类层出不穷的AI终端发展,为了让大模型落地,新的竞争已经开启了。

借势AI,无论是被写进财报与业务里的新故事,抑或是以概念进行市值管理,尚在发展早期的AI产业似乎给不少公司的未来增加了「奶与蜜」。

过往技术周期告诉我们,AI从不缺炒作故事,只是历经潮水之后,裸泳者终将会浮出水面,这些AIGC概念企业的发展成色究竟如何?哪些上市公司是在蹭热点,缺乏基本面支持?

为了回答上述问题,近期随着A股上市公司2024年半年报全部披露,我们以「万得AIGC概念股」相关55家成分股为核心标的,结合其营收、利润以及研发端相关数据,对这些企业进行了系统化的摸底,我们发现了以下三个基本结论:

1、AI无法雪中送炭,只是锦上添花,大部分的AI相关业务都未对公司当下的业绩表现产生较大的影响。

2、利用AI目前获得短期成效的,大多是家底厚的巨头以及商业模式清晰的企业。

3、大部分公司都强调技术投入,但舍得花钱的并不多。同时,不少公司在严峻的财务表现下,也更需要考虑的是如何花钱。

在复盘相关企业的具体表现前,首先需要厘清整个AI产业链的布局情况。

简单来说,AI产业链可以分为三部分:上游的算力,中游的模型和数据,以及下游的应用和产品等方向,对应的公司所属行业也可以进一步划分为三块——在上游算力,对应的是一些算力概念股,做的是AI服务器、AI新品以及算力租赁生意;在中游模型和数据,主要是一些AI大模型公司以及数据要素相关产业链公司;在下游应用则更加多元,包括一些游戏、传媒影视以及SaaS软件开发与服务公司。

距离人工智能的第一轮暴炒已经过去,在行业逐步走向AI祛魅的今天,外界关注的第一个问题就是:这些企业真的赚到钱了吗?

拆解A股55家相关AIGC概念股今年上半年的营收与净利表现,我们发现:大多数的AIGC概念股的盈利能力都堪忧。

今年上半年,超七成企业的归母净利实现同比下降,有的跌幅达到了三位数、四位数,亏损持续恶化,增收不增利或既不增收也不增利是常态。

比如,大模型行业里的明星企业昆仑万维(300418.SZ),今年上半年由盈转亏,净利润亏损达3.89亿元,同比下降208.64%;另一家榜上「文生视频」浪潮的企业中文在线(300364.SZ)亏损状况也在加剧,上半年净亏1.5亿元,同比扩大305.03%。

显然,大部分的AI相关业务都未对公司当下的财务表现产生较大的影响,短期内AI无法雪中送炭,只是锦上添花,

另一个问题也随之产生:为什么这些企业赚钱这么难?

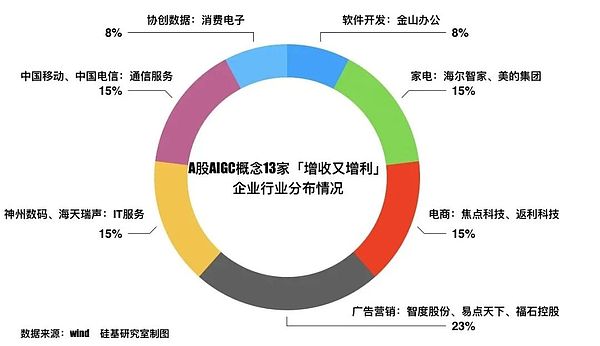

我们或许可以从那些「能赚钱」的企业身上找到答案,在55家企业中,仅有约两成、13家企业实现「增收又增利」,它们的「赚钱密码」也摆在了台面上——

• 一类企业是:家底足够厚,或是主营业务护城河足够宽。

• 一类企业是:转型早或是在商业模式上本身足够清晰。

• 一类企业是:规模不大,但与AI的相关性上,有着刚性需求,赛道的短期确定性较强。

第一类家底足够厚的企业,典型如「中字头」的中国移动(600941.SH)和中国电信(601728.SH),还有家电赛道的海尔智家(600690.SH)和美的集团(000333.SZ)。

AI离不开流量和入口,而中国移动和中国电信作为国内运营商,拥有最广泛的客户群体,海尔智家和美的集团有产品与场景入口,可以集成AI技术融入家居生态,主营业务的稳健是这些巨头投入AI的底气所在。

第二类企业则是转型早或是在商业模式上本身足够清晰。从AI落地的场景来看,办公软件、电商等离钱更近的赛道,部分企业也赚到了AIGC的第一波红利。如去年宣布关闭广告业务的金山办公(688111.SH),在办公软件赛道,受益于「卖会员」,也就是订阅服务业务模式的清晰,今年上半年金山办公营收同比增长超11%,净利也同比增长超20%。

因为天然具备数据优势且产业链环节复杂多元,电商也被视为AI最易落地的场景之一,马云曾说过:““AI电商时代刚刚开始,对谁都是机会,也是挑战。”在13家「增收增利」的企业中,焦点科技(002315.SZ)、易点天下(301171.SZ)、返利科技(600228.SZ)都是电商产业链企业,它们有的卖AI工具,有的卖营销方案,有的背靠海内外电商大厂,有的则吃到出海红利。

以面向跨境电商的焦点科技为例,就推出了AI客服等效率类工具,以付费制的形式,公司推出的「AI麦可」降低了外贸交易的门槛。而像易点天下这样的AI营销类企业,也通过较早介入AI大模型,试水文生视频、数字人等应用,推进自身的商业化。

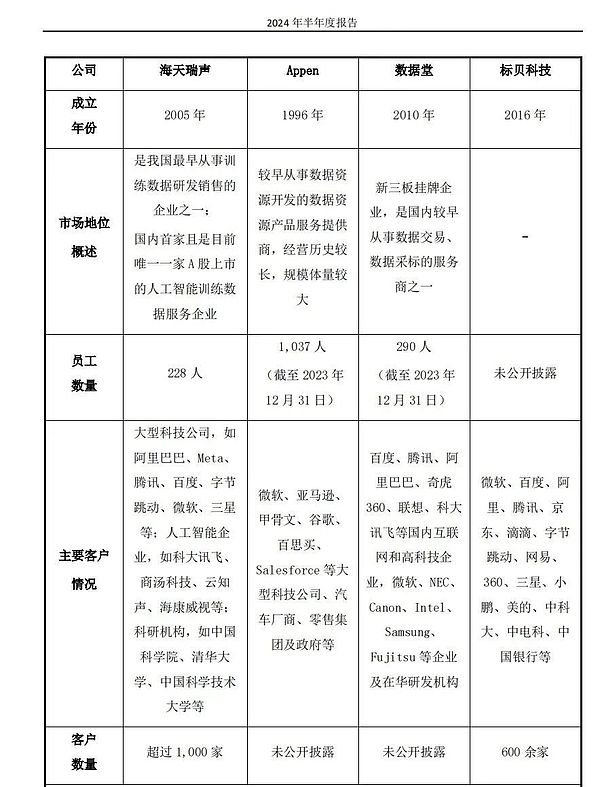

第三类企业则是看似是少了明星AI企业的光环,但在与AI的相关性上,有着刚性需求,赛道的短期确定性较强,典型的一家公司就是吃到数据标注红利的海天瑞声(688787.SH)。

数据是AI时代的关键核心要素,AI在开发过程中需要经历数据采集、清洗、标注等流程,让数据成为AI可用的数据集,特别在数据走向多模态、定制化的趋势下,数据标注的必要性与重要性也逐渐凸显,但需要指出的是数据标注不是什么新兴行业,作为中间层,与底层大模型建设相比,其技术门槛也相对不高,市场也比较分散。

而海天瑞声成立于2005年,也是国内目前唯一一家 A 股上市的人工智能训练数据服务企业 ,在语音标注上有一定的积累。据其财报,目前客户数量已超过1000家,包括阿里、Meta、腾讯、微软、字节等均是其客户。尽管同比实现扭亏,但海天瑞声显然赚到是辛苦钱,上半年归母净利也仅有41.64万元。

海天瑞声同类企业对比,

图源:公司2024年半年报

盈利能力堪忧外,经历了一年多的狂飙,AIGC概念股的热度正在消退,究竟是真概念,还是蹭概念,裸泳者或已出现。

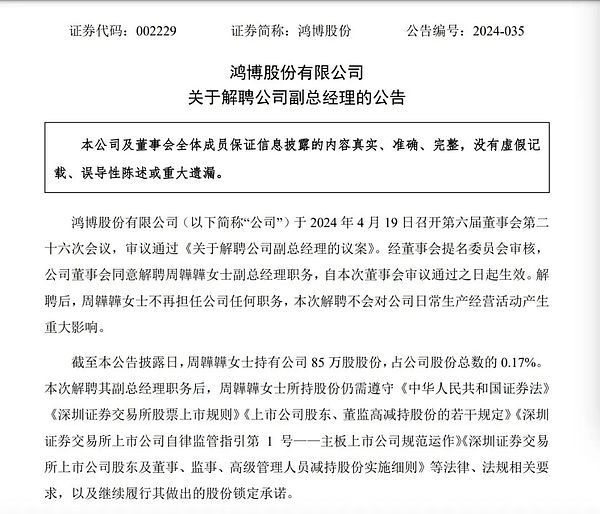

去年,有不少企借势AIGC成为「香饽饽」,但在今年,截至9月12日收盘,我们统计了这55家企业的股价变化发现,年初至今,仅1只个股涨幅超20%,大多数都一片「飘绿」,其中股价跌幅最大是一家名为鸿博股份(002229.SZ)的企业。

熟悉AIGC「卖铲人生意」的,对这家企业一定不陌生。因为傍上英伟达,布局算力生意,这家主营业务为彩票印刷的企业靠着倒卖英伟达的算力和芯片,和百川智能、MiniMax 等明星大模型企业签下算力大单,成为2023年的现象级个股。

但好景不长,2024年4月,鸿博股份火速解聘了旗下负责算力生意的英博数科CEO周韡韡及多位核心高管,据「新浪科技」报道,鸿博股份此前与英伟达等联合筹建的「AI赋能中心」也迎来了变故。

鸿博股份解聘英博数科前CEO周韡韡

图源:公司公告

“眼看他起高楼了,眼看他楼塌了”,或许可以用来形容这家跨界而来的「算力黑马」的无常命运。

不过,除了跨界玩家外,在激烈的市场环境下,一些大模型行业的明星企业过的也没想象中那么好。

典型案例就是万兴科技(300624.SZ)和昆仑万维。

曾对标「国内Adobe」的万兴科技其上半年营收7.05亿元,同比减少1.8%,净利更是同比减少43.99%,首次单季度转亏,增收不增利的原因指向两点:一是成本逐渐走高,二是竞争更加激烈。

在成本方面,大模型是吞金兽,报告期内万兴科技营业成本同比增长32.62%,包括了服务器、AI软件等采购支出。在市场竞争上,今年上半年,受行业内的「价格战」影响,也掀起了新的流量竞争,公司在谈及外部竞争环境时就指出:“外部流量竞争激烈、优质流量获取难度加大”。

AI产品从早期使用者跨越到大众,激进的国产模型厂商在今年开启了一场营销战,以月之暗面为代表的大模型独角兽旗下kimi的出圈也得益于此,营销背后是对流量的渴望,但也带来了高企的营销费用。

上半年,万兴科技的销售费用高达3.65亿元,昆仑万维为9.34亿元,同比增长21%。而据业内人士的预测,这场营销的烧钱大战目前还不会停止,玩家们的获客焦虑依旧会延续。

每一轮技术周期,人们似乎总是高估短期的影响,低估长期的影响。面向未来,一个行业共识在于,无论是家底厚,抑或是家底薄,保持高强度的研发投入是每一个企业都必须面对的课题。

在相关技术上的坚定投入与快速迭代,不仅决定短期的技术商业化能力,从长期来看,它也决定一家AIGC企业能走多远。

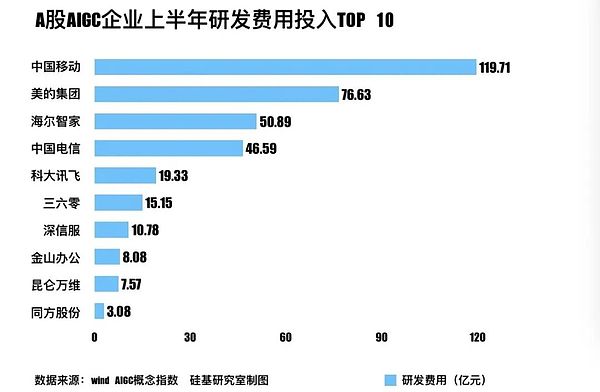

在55家AIGC企业中今年上半年的研发费用来看,有16家企业投入超1亿元,占比接近三成;7家企业投入超10亿元,占比约占1成,超百亿的仅有中国移动一家,半年研发费用就花了近120亿元,海尔智家和美的集团等家电龙头在研发端的投入也超过了50亿元。

从研发费用投入前10的企业名单来看,大模型的研发布局速度和广度和研发投入呈现正相关关系——科大讯飞(002230.SZ)、三六零(601360.SH)、金山办公等都十分注重研发投入,从研发强度(研发费用占营收比重)来看,上述企业研发费用占总营收的比重都超过了20%。

不过,研发投入是一回事,如何进一步将研发的钱花在刀刃上,还得看C端和B端AI相关产品、服务与方案的能力,研发是否能转化为实际的商业化,都需要这些企业后续的不断探索与努力。

一些企业已经在探索更有性价比的方案。比如,科大讯飞管理层就提到,未来几年不会大幅度增加重资本的算力投资,科大讯飞将采用如模型蒸馏、裁剪等技术手段形成可商用的大模型版本,用「沿途下蛋」的方式确保在商业化过程中保持强大的市场竞争力。

这也意味着,研发花钱固然重要,但怎么花钱,这就考验各家「花钱的艺术了」。

从风起到祛魅,复盘上述AIGC概念股的起伏,是硬实力还是炒概念,终将会等待时间的检验,这样的铁律在AI 1.0时代已经验证。对更多想要搭载AIGC之风的企业来说,见真章的时刻已经到来了。

参考资料:

1、时代财经:AIGC概念股狂飙一年:谁在裸泳,谁在冲刺?

2、中信证券:AI发展日新月异,国内AI各子板块表现跟踪

3、新浪科技:内斗、解聘、反咬?英伟达抛弃「九倍牛股」鸿博股份

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Token 2049重要观点速览

Token 2049重要观点速览金色财经

Arweave 的工作原理与存在意义

Arweave 的工作原理与存在意义PermaDAO

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部