Android & iPhone

Android & iPhone鲍威尔的“政治正确”

雪涛宏观笔记

刚刚

作者:天风宏观宋雪涛/联系人钟天;来源:雪涛宏观笔记

鲍威尔最重要的正确,是“政治正确”。

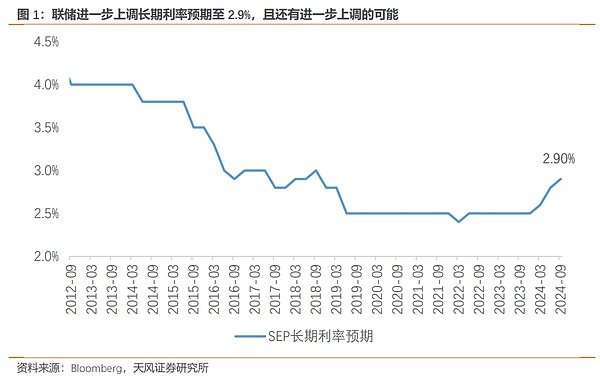

9月FOMC会议联储超预期降息50bp,上修年末失业率预测至4.4%(6月为4.0%),下修年末核心PCE至2.6%(6月为2.8%),进一步上修长期利率至2.9%。

继杰克逊霍尔会议后,联储以实质性降息50bp的方式宣告了抗通胀的胜利,也就此开启新的降息周期。

整场发布会鲍威尔都未给出降息50bp的有力论据,只是反复强调“做正确的事”。但从近期经济指标看,降息50bp“不一定正确”。

8月以来核心通胀反弹、薪资增速反弹、就业状况改善、零售超预期、全地产链条回暖,服务业PMI保持大幅扩张水平,工业生产超预期修复,这些都否认了大幅降息的紧迫性。

如我们在《理解联储行动的逻辑》中所述,鲍威尔的鸽变不是经济逻辑,而是政治逻辑。从经济逻辑看,降息25BP或者不降,都合理;从政治逻辑看,降息50BP甚至75BP,都没有错。最近民主党参议员伊丽莎白沃伦就呼吁,美联储在大选前一次性降息75BP。

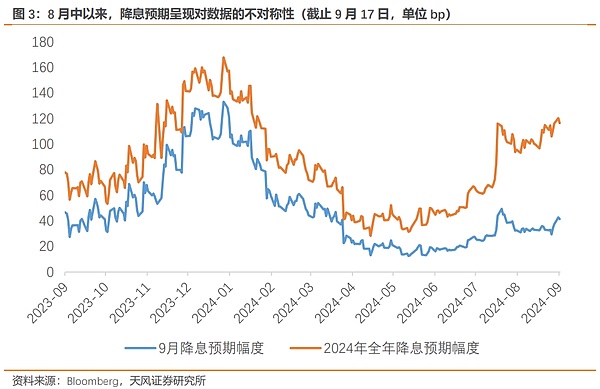

这导致在联储官员的静默期且经济数据一致转好的情况下,靠着前纽约联储主席和媒体吹风,50BP的降息预期就能持续升温,而鲍威尔选择向市场预期靠拢,顺应金融市场定价,而非此前经常做的主动“预期管理”。

这也并不是一次补偿式的降息,如果联储真的认为7月非农数据指向降息的必要性,理应在数据公布后公开引导更明确的降息预期(25bp+25bp),而非在静默期后还在让市场博弈25bp与50bp的可能性。

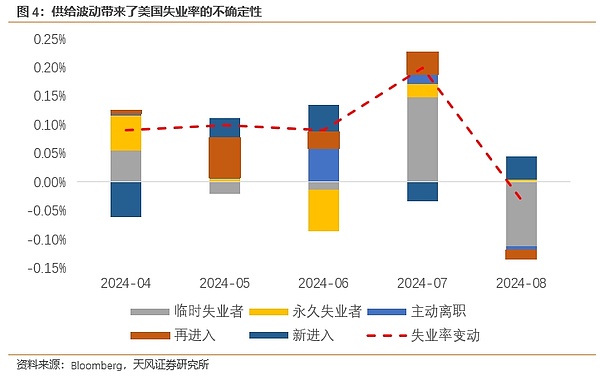

9月SEP给出2024、2025年失业率稳定在4.4%也难以自洽:因为从历史上看,失业率很难横在一个位置,但如此大的劳动力供给冲击在历史上也没有出现,失业率充满着太多的未知性。(详见《衰退担忧,与宽松的不着陆》)

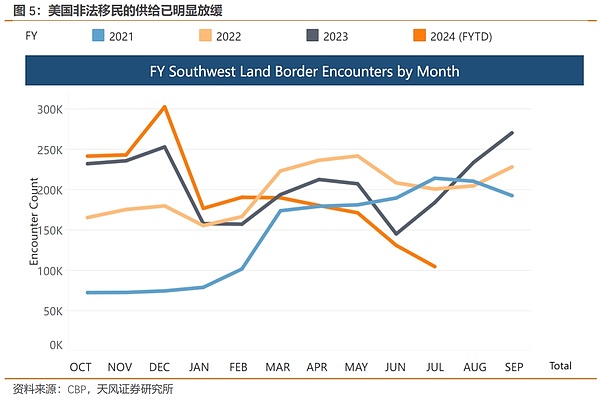

整个美国劳动力市场都被捉摸不定的非法移民涌入速率所裹挟(包括非法移民转化为劳动力的时间,以及参与率水平),当前美国边境管理局记录的非法移民数量已明显减弱。

如此果敢的货币政策调整以及相对积极的降息路径,并没有太过计入劳动力供给边际转弱的情形,叠加降息带来需求修复,美国失业率存在拐头向下的可能性。

现在回头看,鲍威尔口中的正确,并不是基于经济因素的“正确性”,而更多来自于政治因素的“偏好性”。

鲍威尔在拜登支持率落后于特朗普时,极力保持着模糊中立的立场,而在哈里斯接棒拜登、支持率超过特朗普后,他的态度迅速转鸽,以“尽一切努力”的杰克逊霍尔讲话,开启了降息周期。(详见《鲍威尔鸽变》)

有意思的是,在记者会中鲍威尔谈到他作为联储主席经历了4次总统选举,“每一次都是基于美国民众利益最大化的集体决策”。

然而2016年,联储却极力避免干涉大选,在大选后才继续加息;且对于当下的美国经济来说,等到大选结束后再行动也绰绰有余。

之前特朗普扬言替换鲍威尔,隔空喊话鲍威尔“不要大选前降息”,可能从某种程度上“适得其反”地促成了此次50BP的降息。

总的来说,这是一次非经济因素驱动下的大幅降息,也可能增加了二次通胀的风险。美国经济在相对高位受到降息刺激(图7:经济动能指数处于软着陆周期最高水平),需求反弹将带动通胀反弹,明年联储可能考虑再加息。(详见《距离二次通胀,只差一次降息》)

而大降大加的波动,也让鲍威尔距离他的偶像(保罗沃尔克)的前任——70年代联储主席亚瑟伯恩斯,更进了一步。(详见《鲍威尔注定是21世纪的伯恩斯》)

风险提示

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

首位登太空的Web3大佬:王纯——两亿美金买场人类的冒险

首位登太空的Web3大佬:王纯——两亿美金买场人类的冒险比推 Bitpush News

特朗普引爆关税风暴:“下跌的飞刀”敢接吗?

特朗普引爆关税风暴:“下跌的飞刀”敢接吗?比推 Bitpush News

复盘 Hyperliquid 黑色星期三:需求是起点 正确是终点

复盘 Hyperliquid 黑色星期三:需求是起点 正确是终点YBB Capital

孙宇晨:币圈风暴中的守望者

孙宇晨:币圈风暴中的守望者金色精选

桥水基金创始人:关税的影响

桥水基金创始人:关税的影响Block unicorn

RWA:加密市场的救星还是又一泡沫?

RWA:加密市场的救星还是又一泡沫?白话区块链

对等关税令加密货币闪崩

对等关税令加密货币闪崩周子衡

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”RWA产业研究院

关税战背后:比特币迎来上涨时机

关税战背后:比特币迎来上涨时机碳链价值

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部