Android & iPhone

Android & iPhone加密货币交易所代币

人大金融科技研究所

刚刚

加密交易所代币是中心化加密交易所的重要融资来源,它们也是加密行业中一些重大动荡事件的核心。本文构建了一个易于处理的模型,用于分析加密交易所代币的汇率,该模型结合了用户需求、投资需求以及交易所常见的代币回购承诺。本文推导出交易所代币的估值和完成回购承诺所需时间的闭式解。回购承诺可以增加通过代币销售筹集的资金量,但增加的资金始终少于回购承诺的折现成本。

一、引言

引言部分详细介绍了加密货币交易所及其代币在现代金融体系中的重要性。文章指出,尽管加密交易所面临诸多挑战,例如监管不确定性和市场波动性,它们依然通过发行代币成功地筹集了大量资本。引言还提到了几个著名的案例,如币安通过发行BNB代币来筹资,并利用这些资金扩展其业务和提升技术基础设施。此外,引言部分也讨论了加密交易所代币对市场流动性的影响以及它们如何作为投资工具出现在主流市场。

这两部分的内容为整篇文章奠定了坚实的理论基础,不仅概述了研究的核心问题和方法,还突出了加密交易所代币在全球金融市场中的重要角色和潜在影响。通过详细的背景介绍和模型预览,读者可以对文章的研究方向和目的有一个清晰的理解。接下来的章节将进一步展开具体的模型分析和案例研究,为理解加密交易所代币的经济机制提供深入见解。

二、相关文献

文献部分回顾了关于加密货币交易所汇率的学术文献,和使用加密货币或代币为公司或平台筹资的理论模型。

主要研究和进展:

1. 加密货币交易率的理解:

学术界已使用多种理论模型解释加密货币交易率的变化。这些研究通常探讨市场供需、投资者行为和宏观经济因素如何影响加密货币的价格和交易活动。

2. 筹资潜力:

大量理论研究集中于使用加密货币或代币筹资的潜力。这些研究讨论了加密资产如何帮助公司或平台迅速集资,以及这些资金如何用于技术创新和业务扩展。

3. 代币经济学:

一些最新的论文聚焦于“代币经济学”(tokenomics),探讨了代币的特性以及这些特性如何与加密货币交易所模型中的其他方面紧密相关。这些研究通常包括代币回购策略、价格激励以及代币如何影响用户和投资者需求。

尽管已有研究提供了宝贵的见解,但当前文献中仍存在一些缺口。特别是,关于交易所承诺资源以回购一定数量代币的估值尚未被充分探索。此外,策略性投资者利用交易所的承诺可能的影响也没有得到足够的研究。本文力图填补这些缺口,通过建立一个模型来分析交易所代币的估值,并考察策略性投资者如何影响市场。

三、研究背景

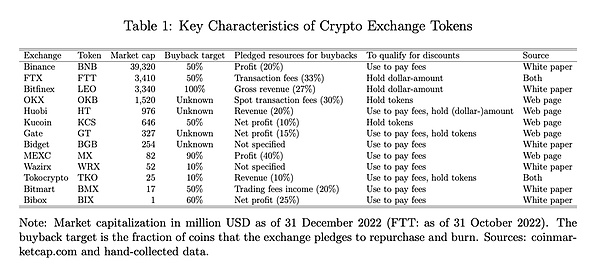

世界上最大的中心化加密货币交易所中有相当一部分已经发行了自己的代币,以筹集资金或增强客户忠诚度。表1总结了按市场资本排序的加密交易所代币的关键特征。

名单包括按交易量计算的十大中心化加密交易所中的六个所发行的代币。这些代币的市场资本化主要由币安的BNB代币主导,这也是交易历史最长的代币(始于2017年9月)。所有表中的交易所都为其代币持有者提供交易费用折扣,尽管交易者符合折扣资格的要求因交易所而异。最常见的方案是提供交易者使用代币支付费用的折扣。另一种流行的方案是要求交易者持有一定金额的代币以符合折扣资格。最后,一些交易所根据交易者持有的代币数量提供折扣。这种后一种方法有时用于在交易者用交易所代币支付费用的基础上提供额外的折扣。一些交易所还旨在通过提供可能吸引特定用户群体的替代福利,如抽奖或提前访问新代币的发行,来增加其代币的吸引力。

几乎所有交易所都承诺以某种具体方式回购并销毁代币。在所有这些情况中,承诺的资源都与交易平台的活动或其财务成功成比例。平台使用各种措施来计算承诺回购的资源量,范围从交易费用的一部分(例如,FTX和OKX)到利润的一部分(例如,币安和Kucoin)。此外,大多数交易所报告了他们打算回购并销毁的代币总份额的明确目标。这一百分比从一些较小的代币的十分之一到上述LEO代币的百分之百不等。

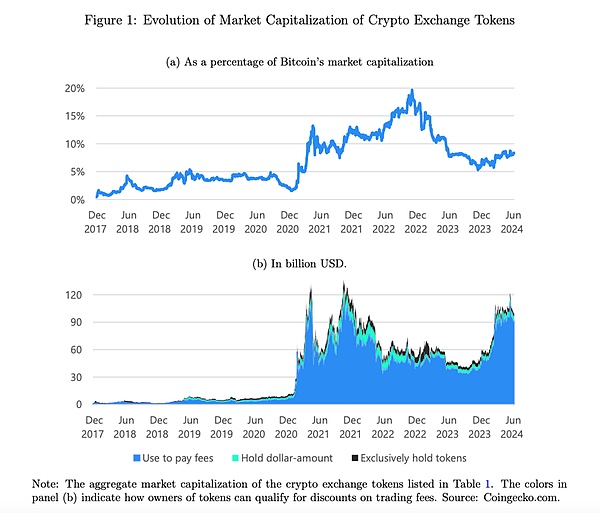

图1显示了加密交易所代币的市场资本化的演变。2019-2020年间,加密交易所代币的市场资本化在比特币市场资本化的百分比中保持在大约5%的稳定水平。2021年初,市场资本化从大约50亿美元的水平爆炸性增长到超过1000亿美元的水平。这一增长几乎完全是由于在比特币汇率飙升期间现有加密交易所代币的强劲升值。在这一时期,以比特币市场资本化计算的加密交易所代币的市场占有率大约翻了一番,达到了大约10%。在模仿2021年比特币价格的双峰之后,加密交易所代币的市场价值随着比特币汇率的下降而下降。自2023年下半年以来,随着比特币汇率的上涨,加密交易所代币的价值也有所增加。在图表中,加密交易所代币的价值达到了大约1000亿美元的最终水平。

四、模型简述

本模型涵盖了加密货币交易所代币的两个主要特性。首先,代币持有者会从发行方那里获得一定的好处;其次,交易所通常会承诺利用部分资源按市场价格回购并销毁部分代币,从而将这些代币从流通中撤出。

模型设定:

时间连续性:模型假设时间是连续的。

代币发行:交易所在初始时间 \( t = 0 \) 发行代币,数量为 \( M > 0 \)。

市场价格:代币的市场价格或汇率在任何时间 \( t \) 都由 \( S(t) \) 表示。

代币回购和销毁:交易所承诺随时间以市场价格回购至少 \( U \geq 0 \) 的代币并永久销毁,使用的资金量由 \( Y$(t) \) 表示。

模型操作:

代币流动性:如果交易所正常运行,它将在任意时间 \( t1 \) 和 \( t2 \) 之间回购并销毁的代币数量由 \( W(t1, t2) \) 表示。

总回购量:至时间 \( t \) 为止,交易所已回购并销毁的总代币数量由 \( W(0, t) \) 表示。

完成回购的时间点:交易所完成回购计划的时间由 \( T \) 表示。

代币需求:

效用需求:发行者提供的好处导致了随时间变化的代币效用需求,表示为

\( X$(t) \),其中 \( X \) 以美元计。

门槛需求:某些交易所要求用户持有的代币金额超过特定的美元阈值以享受折扣等好处。

支付折扣:其他交易所提供折扣,条件是用户用发行的代币支付费用。

投资者角色:

投资者持有:未被用户持有用于实用目的的代币,被投资者持有,这些投资者是风险中性的,评估其投资的现值。

非策略性投资者:这些投资者视代币价格为既定,不会考虑自己的行为对代币价格的影响。

平台活动:

活动增长:假设交易平台的活动以固定的增长率 \( g < r \) 发展,直到平台可能的崩溃。

活动量:在没有发生崩溃的情况下,平台在时间 \( t \) 的活动量为

\( A(t) = e^{gt} \),否则 \( A(t) \) 接近于 0。

此模型考虑了代币的效用需求和交易所为回购代币而投入的资源量如何与平台活动成正比,进一步设定了交易所运行概率和违约强度,为理解交易所代币的市场动态提供了一个全面的分析框架。

五、均衡分析

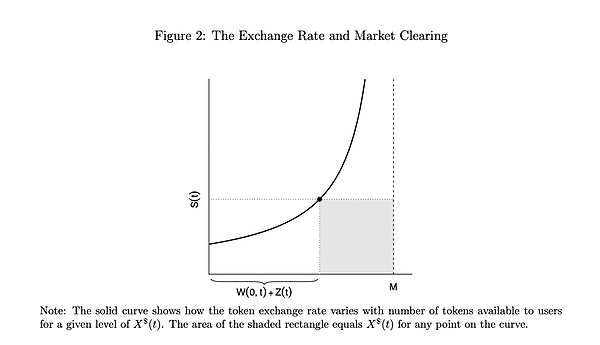

A. 市场清算条件的图形表示

在分析均衡结果之前,文章提供了市场清算条件的图形表示。图2展示了市场清算条件的机制,其中给定的X$(t)值由图中的阴影矩形表示。向上倾斜的曲线代表了用户向投资者和交易平台提供代币的供给曲线。投资者和交易平台持有的代币总量为W(0,t)+Z(t),用户则持有剩余部分,即M−W(0,t)−Z(t)。用户保持的美元余额为X$(t)。如果汇率上升,用户愿意提供更多的代币,因为他们需要较少的代币来维持相同的美元余额X$(t)。这导致了汇率与投资用途代币数量之间关系的向上曲线。

B. 有无投资者的均衡汇率

均衡汇率水平取决于平台的回购承诺是否足够大,能够吸引投资者持有代币。要让投资者持有代币,所需的回购资源随着投资者预期回报的增加、平台的失败率上升而增加,随着平台增长率的增加而减少。

命题 1

在存在非战略性投资者的环境中,只有当Y$ > (r + λ−g)X$时,投资者才会在初始时持有代币。如果没有发生崩溃,代币的均衡汇率S(t)取决于回购计划的执行情况。回购的持续时间T取决于平台承诺回购的代币数量U和投入的资源Y$。如果投资者不持有代币,均衡汇率仍会根据用户需求演变。

该命题确认了一个直观的想法,即回购计划的持续时间T会随着回购代币数量的增加而增加,同时随着平台资源承诺的减少而增加。较高的用户需求X$会使平台回购代币的价格更高,从而延长回购的完成时间。

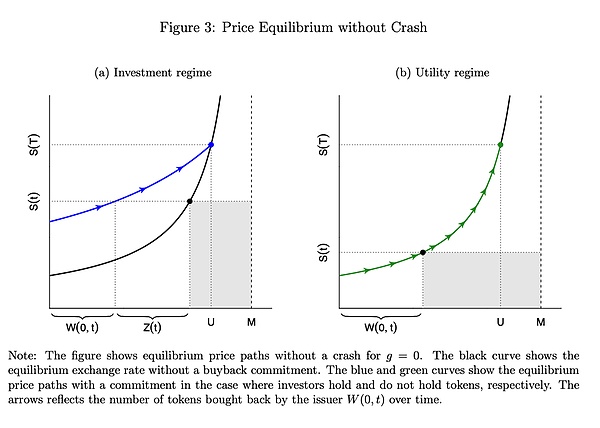

图3:无崩溃的价格均衡

图3展示了没有崩溃情况下,两种均衡场景下汇率的演变。

图(a)显示了当投资者选择持有代币时,回购计划下的均衡路径;图(b)则显示了当投资者不持有代币,平台仅从用户手中回购时的均衡路径。在g=0(平台无增长)的情况下,黑色曲线未发生变化,汇率的变化完全由回购驱动。

推论 1

在完全回购计划中,如果Y$ > (r+ λ−g)X$,那么初始均衡汇率为

S(0) = 1/M * Y$/(r + λ−g)。否则,初始均衡汇率为S(0) = X$/M。如果投资者持有代币,汇率的变化类似于戈登增长模型下持续增长的现金流估值。如果投资者不持有代币,初始汇率仅反映用户需求与代币数量的比例。

六、平台的回购计划成本

A. 资本成本与所需回报率之间的差距

本文利用模型评估交易所通过回购承诺筹集的额外资金与回购计划预期成本之间的差异。交易所通过出售带有回购承诺的代币获得的资金,等于代币总量乘以均衡汇率。若没有回购承诺,交易所出售代币的收入为X$,因此回购承诺带来的增量收入为差额。C表示回购计划整个期间的预期成本,这可以通过计算出整个计划的折现成本来得出。

命题2

通过提供回购承诺,交易所能够筹集的额外资金少于其预期的折现成本。

该命题表明,通过回购承诺筹集的资金成本高于投资者要求的回报率。因此,若交易所能够通过更高效的资本市场以较低成本筹资,则应避免回购承诺。

B. 价格操纵下的额外成本

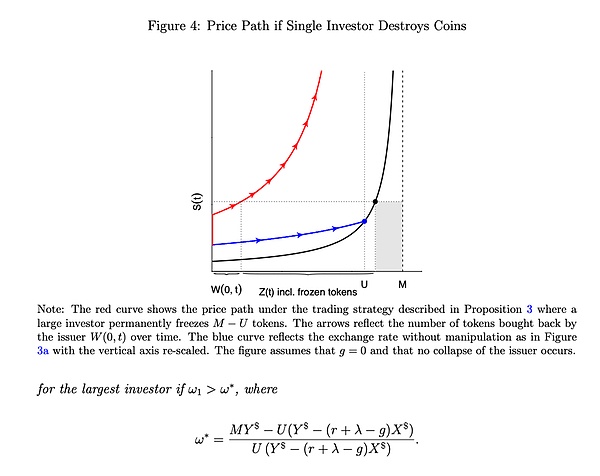

通过回购承诺发行代币可能导致更高的成本,尤其是可能被大投资者通过“销毁”代币(即永久冻结代币)来操纵价格。此时,平台可能被迫无限期回购,推高代币价格。

1. 单一大投资者

命题3

如果一个大投资者持有用户未持有的所有代币,则投资者可以销毁部分代币,前提是某些条件成立。这使得代币价格上涨,回购速度放缓,最终导致平台无法完成回购计划,价格持续上涨。

2. 一个大投资者,多个小投资者

命题4

若最大投资者持有的代币比例达到一定水平,则销毁部分代币对其有利。在这种情况下,即使有其他小投资者加入销毁行动,最大的投资者仍能从中获利。

3. 许多小投资者

当没有单个投资者持有足够的代币来进行操纵时,多个投资者可以通过合作销毁代币获利。这种合作通过区块链上的多重输入交易可以实现,尽管在实际操作中协调多个投资者可能较为复杂。

4. 防止操纵

平台可以通过限制回购承诺的代币数量来防止操纵。如果平台承诺回购的代币数量超过代币总量的一半,则容易受到操纵。因此,许多平台通常会限制回购承诺的比例在50%以内。

七、具有投资动机的用户

在本节中,讨论了用户对代币的需求受其价格升值率影响的情形,尤其是在回购计划是全额回购时的情况。即便平台只承诺少量资源用于回购,只要用户有投资动机,回购承诺仍然会对代币价格产生影响,从而影响平台通过代币销售筹集的资金量。

命题5

当用户的需求取决于代币升值率时,回购承诺的资源越多,用户需求和平台通过代币销售筹集的资金也会越多。

例如,如果用户的效用函数是对数函数,回购承诺的资源越多,初始均衡汇率就会越高。

八、结论

本文得出,回购承诺对加密交易所代币的价格动态有显著影响,并且在某些情况下可能导致剧烈的价格波动。回购承诺是一种成本高昂的筹资方式,可能会被大投资者或多个小投资者利用。因此,回购承诺的存在通常表明平台在传统资本市场中面临融资障碍。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

特朗普引爆关税风暴:“下跌的飞刀”敢接吗?

特朗普引爆关税风暴:“下跌的飞刀”敢接吗?比推 Bitpush News

首位登太空的Web3大佬:王纯——两亿美金买场人类的冒险

首位登太空的Web3大佬:王纯——两亿美金买场人类的冒险比推 Bitpush News

复盘 Hyperliquid 黑色星期三:需求是起点 正确是终点

复盘 Hyperliquid 黑色星期三:需求是起点 正确是终点YBB Capital

孙宇晨:币圈风暴中的守望者

孙宇晨:币圈风暴中的守望者金色精选

桥水基金创始人:关税的影响

桥水基金创始人:关税的影响Block unicorn

RWA:加密市场的救星还是又一泡沫?

RWA:加密市场的救星还是又一泡沫?白话区块链

对等关税令加密货币闪崩

对等关税令加密货币闪崩周子衡

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”RWA产业研究院

关税战背后:比特币迎来上涨时机

关税战背后:比特币迎来上涨时机碳链价值

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部