Android & iPhone

Android & iPhoneDeFi 衍生品:如何撼动万亿金融市场的游戏规则?

TEDAO

刚刚

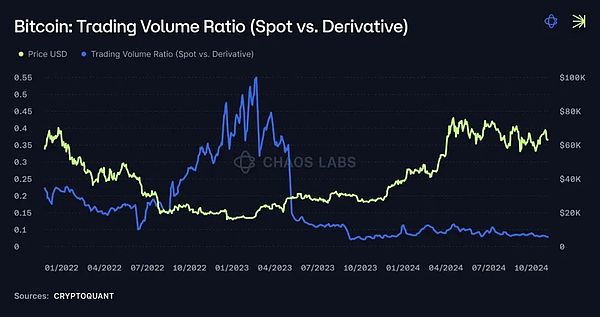

无论是传统金融还是加密领域,衍生品市场的规模都远超现货市场,通常是后者的数倍以上。举例来说,截至今日,比特币的日现货交易量约为 40 亿美元,而其衍生品交易量则高达 538.9 亿美元(Cryptoquant.com 数据)。

比特币:交易量比率(现货 vs 衍生品)——数据来源:CryptoQuant

这一趋势自 2021 年初开始加速增长,至今仍在持续。传统金融中,衍生品市场长期以来一直超过现货市场,中心化加密货币交易所(CEX)的衍生品也紧随其后。然而,在去中心化金融(DeFi)领域,衍生品尚未超越去中心化交易所(DEX)的现货市场。例如,过去 24 小时内,Uniswap v3 促成了 13 亿美元的现货交易,而 Hyperliquid 处理了约 10 亿美元的衍生品交易(Coingecko 数据)。

尽管如此,这一差距正在缩小。可以预见,随着生态系统的成熟,链上衍生品很可能会超越现货市场,就像在其他成熟市场中发生的那样。虽然需求正朝着衍生品方向发展,但这种增长必须得到安全、高效的交易场所和模型的支持。

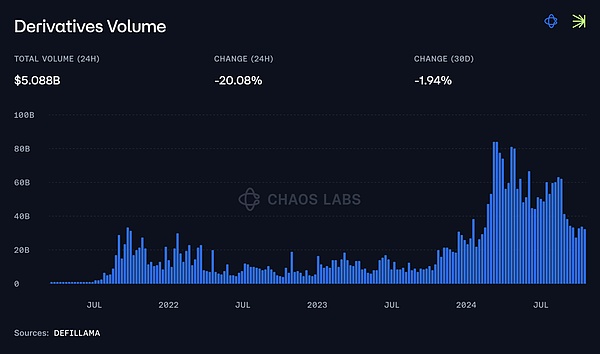

衍生品交易量——数据来源:DefiLlama

理解支撑衍生品市场的各种模型对于构建支持这一转变所需的基础设施至关重要。在本文中,我们将讨论实物资产支持模型(Hard Liquidity Backed Models)和合成资产模型(Synthetics Models)。

实物资产支持模型

在实物资产支持模型中,交易者与存入流动性池的“真实”资产(real assets,如代币或稳定币)进行交互。这些资产实际上是借给交易者用来建立保证金交易头寸的。

GMX、Jupiter、Gearbox PURE 和 Contango 都采用了这种方法。存入实物资产(hard assets )的流动性提供者(LPs)通过交易费和/或作为交易者的对手方获得奖励。因此,LPs 的回报取决于池中资产的表现、池子的利用率(如果池中没有机制保持多头和空头的平衡,LPs 的收益还取决于交易者的盈亏情况)。

优势

1. 破产风险较低:由于交易由真实资产支持,系统破产的风险较小。

2. DeFi 生态系统中的可组合性:例如,GMX 和 Jupiter 的模型支持流动性池代币的再抵押:$GLP 和 $JLP 代币可以用作抵押品或在其他 DeFi 应用中质押,进而提高资本效率。

3. 交易和做市激励需求较低:由于 LP 充当对手方和/或做市商,直接激励的重要性降低。虽然在初期 LP 通常也通过代币激励获得奖励,但长期来看,提供流动性的回报主要来自交易费,这消除了制定平衡交易激励计划的难题。

4. 深化市场流动性:实物资产支持模型通过要求实际资产支持来创建流动性篮子,从而有助于深化市场流动性。近年来,这也使得像 GMX 这样的协议成为交换现货资产最有效的场所之一,流动性被集中在一个可以同时服务衍生品和现货市场的流动性池中,从而显著增加了交易的深度和市场效率。

DefiLlama截图显示包含GLP和JLP收益的池子数量和协议数量

实物资产支持模型在不同协议中的实现方式有所不同,主要是基于主要基于流动性的可访问性和共享方式的差异,可以分为两种主要的子模型:

GMX v1 & Jupiter:这些协议使用全局共享流动性池(global shared liquidity pools),即所有资产都集中在一起。这种模型确保了深度流动性,并通过允许 LPs 在 DeFi 协议中使用他们的单一代币来增强可组合性。

GMX v2 & Gearbox PURE:引入了具有模块化架构的隔离流动性池(isolated liquidity pools),每个资产或市场都有自己专用的流动性。这降低了协议的系统性风险,允许它支持更长尾、更高风险的资产。每个资产的风险(和回报)都是隔离的,防止单个资产影响整个协议的流动性,并提供不同的风险/回报组合,吸引不同风险偏好的 LPs。

在这种“实物资产支持”模型中,我们还可以包括 Contango 这样的协议。虽然不是独立的模型,但 Contango 在现有的借贷协议(如 Aave)之上运作,通过借入真实资产并利用闪电贷实现去中心化的杠杆交易体验。

合成资产模型

与实物资产支持模型通过要求真实资产作为交易抵押来优先考虑安全性和可组合性不同,合成资产模型采取了另一种方法。

在合成资产模型中,交易通常不由真实资产支持;相反,这些系统依赖订单簿匹配、流动性金库和价格预言机来创建和管理头寸。

合成资产模型并非千篇一律——其设计各不相同,有更依赖点对点订单簿匹配的模型(由活跃的做市商提供流动性,这些做市商可以是专业做市商,也可以是算法金库,即基于算法自动管理的流动性池,这些金库可以是全局共享的,也可以是市场隔离的),也有采用纯合成方式运作的模型(其中协议本身充当对手方)。

什么是流动性金库(liquidity vault)?

在合成衍生品模型中,流动性金库是一种汇集流动性的机制,作为促进交易的资金来源,无论是通过直接支持合成头寸还是作为做市商。虽然流动性金库的结构可能因协议而略有不同,但它通常用于为交易提供流动性。

这些流动性金库通常要么由专业做市商管理(如 Bluefin 稳定币池),要么由算法管理(如 Hyperliquid、dYdX unlimited、Elixir 池)。在其他一些模型中,它们是纯粹被动的对手方池(如 Gains Trade)。通常这些池向公众开放,公众可以提供流动性以换取参与平台活动产生的奖励。

流动性金库也可以在列出的市场之间全局共享,如 Hyperliquid,或部分隔离,如 dYdX unlimited、SynFutures 和 Bluefin,风险和收益与前面提到的类似。

一些协议,如 Bluefin,采用这些机制的混合模型,既有由做市商管理的全局流动性金库,也有隔离的算法池。

在合成资产模型中,流动性通常由活跃用户(P2P 匹配)、流动性金库(作为后备)和做市商(在订单簿上下单)共同提供。如前所述,在一些纯合成资产模型中,如 Gains Network,流动性金库本身充当所有交易的对手方,消除了直接订单匹配的需求。

优势

合成资产模型的权衡与实物资产支持模型不同,但它也带来了一系列优势:

1. 资本效率:合成资产模型具有较高的资本效率,因为它们不需要直接 1:1 的真实资产支持。只要有足够的流动性来覆盖活跃交易的可能结果,系统就可以用较少的资产运作。

2. 资产灵活性:这些系统在可交易资产方面更加灵活,因为头寸是合成的。不需要每个资产都有直接的流动性支持,允许更多样化的交易对和更快速—— 甚至半无需许可——的新资产上市。这一点在 Hyperliquid 的预上市市场中特别明显,其中交易的资产甚至还不存在。

3. 更好的价格执行:由于交易是纯合成的,特别是当做市商在订单簿上活跃时,有可能实现更好的价格执行。

缺点

但是,这些模型也有显著的缺点:

1. 对预言机的依赖:合成资产模型高度依赖价格预言机,使其更容易受到相关问题的影响,如预言机操纵或延迟。

2. 不贡献流动性:与实物资产支持模型不同,合成资产交易不会为资产的全球现货流动性做出贡献,因为流动性仅提供给衍生品订单簿。

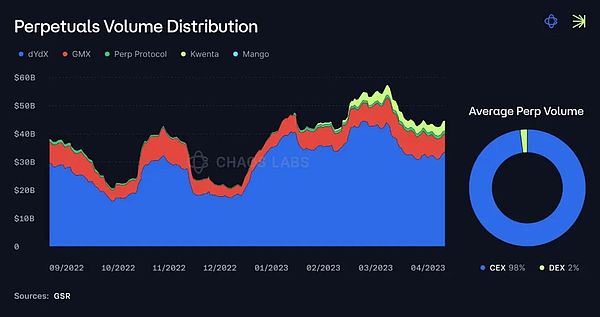

虽然与中心化交易所相比,去中心化交易所仍然只占整体永续合约交易量的一小部分(约 2% 的市场份额),但可用模型的多样性则为其未来真正的增长奠定了基础。这些模型的组合,加上资本效率的不断提升和风险管理的持续改进,将是帮助去中心化交易所获得更大衍生品份额的关键。

永续合约交易量分布——数据来源:GSR 年度报告

综上所述,随着 DeFi 生态系统的不断发展,实物资产支持模型和合成资产模型为去中心化衍生品市场的增长提供了不同的路径。两者各有优势,实物资产支持模型注重安全性和资本效率,而合成资产模型则提供更高的灵活性和潜在的资本效率。未来,衍生品市场的成功将依赖于这两种模型的有效结合和持续优化,以满足不断变化的需求和挑战。

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

AI智能体时代已经到来 最大受益者是谁

AI智能体时代已经到来 最大受益者是谁金色财经

香港先试 把比特币纳入财政储备?

香港先试 把比特币纳入财政储备?01元宇宙

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部