Android & iPhone

Android & iPhone2024年稳定币市场趋势洞察

金色精选

刚刚

作者:insights4.vc 来源:substack 翻译:善欧巴,金色财经

第一个稳定币 BitUSD 推出已有十年,标志着去中心化金融 (DeFi) 生态系统的关键演变。如今,稳定币是这一领域中必不可少的金融工具,目前的总供应量超过 1560 亿美元。BitUSD 于 2014 年 7 月 21 日由加密货币远见者 Dan Larimer 和 Charles Hoskinson 在 BitShares 区块链上推出,旨在与美元保持 1:1 的稳定价值。然而,BitUSD 最终在 2018 年脱钩,凸显了早期稳定模型的复杂性。

相比之下,Tether (USDT) 和 USD Coin (USDC) 等现代稳定币实现了显著的稳定性,主要是通过大量法定储备和其他增强其可靠性的强大机制。当今的稳定币在加密货币和 DeFi 生态系统中发挥着关键作用,为交易所提供流动性,促进抵押贷款,并允许市场参与者保留数字资产敞口,而无需不断转换为法定货币。

稳定币概述

稳定币的类型

根据维持价格稳定所采用的机制,稳定币可分为:

法定货币抵押稳定币:这些稳定币由美元等法定货币支持,由中央托管人保管。Tether (USDT) 和 USD Coin (USDC) 就是例子。发行人持有的法定货币储备与发行的稳定币相等,确保每枚稳定币都能以 1:1 的比例兑换,从而稳定价值并建立用户信任。

加密货币抵押稳定币:这些稳定币由其他加密货币支持,例如 MakerDAO 的 DAI,要求用户锁定加密货币(例如 Ether)作为抵押品。由于加密货币的波动性,它们通常需要超额抵押,并自动清算以保护挂钩。

算法稳定币:这些稳定币依靠算法根据需求控制供应,无需抵押。例如,FRAX 将算法与部分抵押相结合,而 TerraUSD (UST) 在崩溃之前使用了铸币税模型。它们的稳定性在很大程度上取决于市场信心和算法的稳健性。

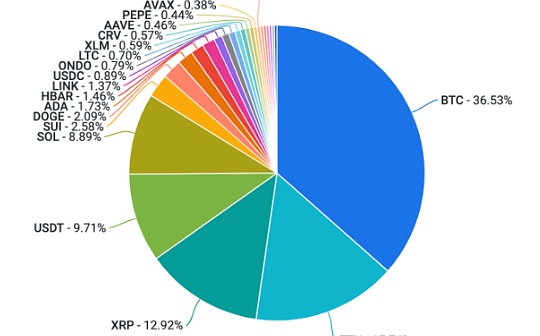

供应量排名前 5 的稳定币

泰达币 (USDT)

抵押和托管:Tether 完全由法定储备(现金、现金等价物、美国国债)支持,并由Cantor Fitzgerald保护。截至 10 月 26 日,Tether 报告称其持有 1000 亿美元的美国国债、超过 82,000 个比特币(约 55 亿美元)和 48 吨优质黄金。

供应量和使用量趋势: USDT供应量为1134 亿美元,过去一个月供应量下降 5.73% 。转账量上升5.27% ,但活跃地址下降6.11% ,表明尽管交易量稳定增长,但用户活跃度有所下降。

美国货币基金组织

抵押和托管:USDC 由法定储备完全支持,并由纽约梅隆银行、客户银行和 Cross River Bank管理。

供应和使用趋势: USDC供应量为336 亿美元,供应量减少2.46% ,而转账量激增29.95% 。活跃地址增加23.45% ,表明交易需求强劲。

DAI

抵押和托管:这种超额抵押的稳定币使用 ETH、BTC、私人信贷和美国国债,由Coinbase Custody、Sygnum Bank 和 Wedbush Securities作为托管人。

供应和使用趋势: DAI 的供应量为50 亿美元,供应量减少了 2.75% ,但转账量增加了 40.52% 。活跃地址增加了45.35% ,反映出采用率和交易活动的增加。

美元

抵押和托管:作为一种合成稳定币,USDe 使用 ETH、ETH LST、BTC 和 USDT 来保持 delta 中性,并由Copper、Ceffu 和 Cobo作为托管人。

供应和使用趋势:USDe 的供应量为 27 亿美元,转账量略有下降,而活跃地址则略有增长,表明使用模式稳定。

PYUSD (PayPal 美元)

抵押和托管:PYUSD 由 PayPal 发行,完全由法定资产(美国国债、现金和等价物)支持,并由道富银行和信托公司以及客户银行托管。

供应和使用趋势:PYUSD 是最小的货币,供应量为 5.98 亿美元,其转账量增长了 58.75% ,活跃地址数增长了 153.79% ,反映出人们的兴趣浓厚和使用范围的扩大。

上图中的数据清楚地显示了稳定币使用量和转账量随时间的增长和波动趋势。从 2018 年初开始,稳定币的供应量和转账量都显著增加,并在 2021 年中期达到峰值,这可能是由于人们对 DeFi 和更广泛的加密货币市场的兴趣增加。2021 年后,虽然供应量稳定在高位,但转账量出现了周期性的激增,尤其是在 2024 年初左右。这可能表明在此期间市场活动或波动性重新出现。

USDT 和 USDC 占据稳定币市场的主导地位,在供应量和交易量方面均占据最大份额。其他稳定币(例如 DAI、BUSD 和 PYUSD 等新进入者)的份额较小,但正在增长,凸显了市场内部的多样化。

USDC 和 USDT 分布

USDC 和 USDT 的持有量在去中心化金融 (DeFi) 和中心化金融 (CeFi) 平台以及各种钱包中的分布存在显著差异。对于 USDC 而言,最大的集中度是在外部自有账户 (EOA) 中,价值 168 亿美元,其次是 CeFi,价值 23 亿美元,以及 Bridge 持有,价值 18 亿美元。国库账户包含 4.38 亿美元,而去中心化交易所 (DEX) 持有 3.88 亿美元,借贷协议持有 1.95 亿美元。收益农业的使用量有限,为 300 万美元,其他杂项持有量为 32 亿美元。

相比之下,USDT 的分布更加集中,在 EOA 中拥有 815 亿美元,在 CeFi 中拥有 263 亿美元。Bridge 持有量为 51 亿美元,而 DEX 持有量为 4.73 亿美元,借贷协议持有量为 4.39 亿美元。国库账户较低,为 5400 万美元,收益耕作为 100 万美元。其他持有量总计 25 亿美元。

截至 2024 年 10 月, 以太坊、Tron、Arbitrum、Coinbase 的 Base 和 Solana 是使用稳定币结算价值的领先区块链。虽然以太坊在整体结算价值方面处于领先地位,但与 Tron 和币安智能链等费用较低的网络相比,其网络上较高的交易费用导致每月发送地址较少。由于不易操纵,发送地址等指标比原始交易计数更受青睐,突显了这种微妙的格局,其中 Tron、Polygon、Solana 和 以太坊 在稳定币活动方面处于领先地位。

2024 年市场趋势

Stripe 收购 Bridge Network

2024 年 10 月 20 日,Stripe 以 11 亿美元收购 Bridge Network,标志着稳定币和加密货币支付市场取得重大进展。Bridge 通常被称为“加密货币的 Stripe”,专门为企业提供稳定币支付服务,而无需他们直接处理数字代币。自 8 月 Bridge 在红杉等顶级公司参与的一轮融资中达到 3.5 亿美元的估值以来,包括 Index Ventures 和 Haun Ventures 在内的主要投资者已经看到 Bridge 的估值增长了 200%。Stripe 的年收入估计在 1000 万至 1500 万美元之间,此次收购反映了其对稳定币基础设施的承诺,首席执行官帕特里克·科里森将其比作“金融服务的室温超导体”。

新兴市场与货币稳定

在存在严重货币贬值的新兴市场中,稳定币可作为对冲当地货币不稳定的手段。阿根廷、土耳其和委内瑞拉等国家已显示出大量采用稳定币,因为居民寻求替代贬值的当地货币。例如,阿根廷的稳定币交易量明显高于全球平均水平,达到 61.8%,这主要受通货膨胀和对美元代理的需求推动。

跨境交易和汇款

稳定币正在彻底改变跨境支付,尤其是在非洲和拉丁美洲。在撒哈拉以南非洲,稳定币对于面临外汇短缺和高汇款成本的企业至关重要。例如,与尼日利亚的传统方式相比,稳定币已将汇款费用降低了约 60%。同样,稳定币使拉丁美洲的跨境交易变得经济高效、快捷,Circle 最近在巴西扩张以满足这一需求。

监管发展与挑战

不同地区的监管环境差异很大,影响着稳定币的发展。欧盟的加密资产市场 (MiCA) 法规将于 2024 年 6 月生效,该法规提供了全面的监管框架,为欧洲的稳定币项目营造了有利的环境。相反,美国监管的不确定性将一些稳定币活动推向了美国以外的市场,Circle 等发行商强调了监管透明度对于保持美国在稳定币领域的竞争优势的重要性。

机构和零售需求

稳定币在散户和机构中的使用率都越来越高。在尼日利亚,稳定币在日常交易和跨境支付中很受欢迎;而在欧盟,稳定币在 B2B 交易(如发票结算和汇款)中的使用率更高。此外,在通货膨胀率较高的国家(如土耳其),散户采用稳定币作为对冲通货膨胀的手段的程度也很高。

全球稳定币监管

由于金融稳定、投资者保护、反洗钱合规和创新是主要驱动因素,各国的稳定币监管差异很大。以下是各主要司法管辖区处理稳定币监管的细分:

欧洲联盟

MiCA 法规:加密资产市场 (MiCA) 法规将于 2024 年中期生效,强制执行稳定币的准备金要求并确保市场完整性和消费者保护。

创新举措:欧盟通过区块链监管沙盒和 DLT 试点制度支持创新,帮助公司在合规框架内进行测试。

值得注意的排除:MiCA 目前不涵盖 DeFi 或 NFT,限制了其在更广泛的加密领域的范围。

美国

多个机构:监管部门由美国证券交易委员会 (SEC)、商品期货交易委员会 (CFTC) 和金融犯罪执法局 (FinCEN) 负责,形成了复杂的局面。

正在进行的联邦法案:拟议的《Lummis-Gillibrand法案》和FIT21旨在建立统一的稳定币监管框架。

州级领导力:纽约州和怀俄明州等州处于领先地位,拥有创新的法律,包括怀俄明州承认 DAO 为法人实体。

英国

现有框架中的稳定币:稳定币被纳入现有的金融法规之中,由FCA制定反洗钱、KYC和推广标准。

数字证券沙盒:该沙盒允许公司在受控环境中试用数字资产解决方案,支持安全实验。

新加坡

新加坡金融管理局的综合指南:新加坡金融管理局对稳定币实施严格的反洗钱、消费者保护和许可标准。

监管沙盒:为创新提供安全的测试环境,并具有严格的 KYC、安全和储备管理要求。

日本

FSA 主导的监管:金融服务局执行 KYC/AML 要求并要求获得稳定币许可证。

国际标准先行:日本允许受国际监管的稳定币在国内运营,促进全球互操作性。

更新的《支付服务法案》:此次更新确保了安全性,同时适应了新的数字资产趋势。

阿拉伯联合酋长国(UAE)

VARA 的许可要求:阿联酋虚拟资产监管局要求对稳定币相关活动进行许可。

注重安全:严格的 KYC 和 AML 框架保护消费者并促进稳定币领域的负责任增长。

瑞士

FINMA 监督:瑞士金融市场监管局 (FINMA) 采取基于原则的方法,执行反洗钱和数据保护法。

对 DeFi 的支持:监管框架鼓励创新,同时保持安全性和透明度。

关键监管主题和要求

AML 和 KYC 合规性

全球 AML/KYC 遵守与 FATF 标准一致,要求稳定币发行者验证身份并监控交易,并建议使用零知识证明等创新工具来进行以隐私为重点的 KYC。

监管沙盒

沙盒为数字资产产品提供了安全的测试环境,在创新与合规之间取得平衡。阿联酋、英国和日本等主要司法管辖区都采用沙盒框架,并经常开展国际合作以协调监管实践。

隐私和安全协议

稳定币提供商必须实施强有力的网络安全措施,数据隐私和资产托管法规越来越受到重视;在香港等地区,安全的资产存储是强制性要求。

DeFi 的整合与排斥

DeFi 在很大程度上仍不受稳定币监管,但英国和日本等司法管辖区正在探索连接去中心化金融和传统金融的框架,而欧盟的 MiCA 目前将 DeFi 排除在监管之外,等待未来可能的修订。

结果和意外后果

积极成果

消费者保护和市场诚信的加强增强了人们对稳定币的信心,促进了监管框架明确的地区经济增长。

新加坡和瑞士等中心的监管清晰度吸引了数字资产公司,促进了经济增长并将这些地方确立为数字资产的全球中心。

挑战和意想不到的后果

监管套利:公司可能会选择监管较宽松的司法管辖区,从而面临监管套利的风险。直布罗陀和阿联酋等地区面临着平衡创新与全面监管的挑战。

隐私问题:MiCA 的透明度要求可能与以隐私为重点的区块链技术相冲突,从而可能损害用户隐私。

创新与监管:严格的监管框架可能会阻碍新的市场进入者;例如,美国的分散做法导致一些公司由于监管的不确定性而迁往国外。

结论

在过去十年中,稳定币从 BitUSD 的最初概念迅速成熟为去中心化金融的基石,目前总供应量超过 1560 亿美元。Tether(USDT )和 USD Coin(USDC )等现代稳定币通过大量法定储备确保价值,从而得到广泛采用,其中 USDT 以 1134 亿美元 的供应量领先。新兴市场越来越多地采用稳定币来对冲货币贬值——例如,阿根廷的稳定币交易占其 零售交易量的61.8% 。全球监管反应各不相同:欧盟的 MiCA 法规旨在通过明确的指导方针促进创新,而美国监管的不确定性促使一些发行人另寻他处。机构兴趣正在激增,例如 Stripe 以 11 亿美元收购 Bridge Network。随着稳定币继续连接传统金融和加密货币,它们的未来取决于在创新与有效监管之间取得平衡。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

特朗普推翻美国国税局规则对加密领域的影响有多大?

特朗普推翻美国国税局规则对加密领域的影响有多大?Block unicorn

美元铸币税终结 稳定币超级周期

美元铸币税终结 稳定币超级周期佐爷歪脖山

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部