Android & iPhone

Android & iPhone从18亿到1110亿:MicroStrategy市值飙升逻辑——比特币驱动与资本杠杆解析

AiYing Compliance

刚刚

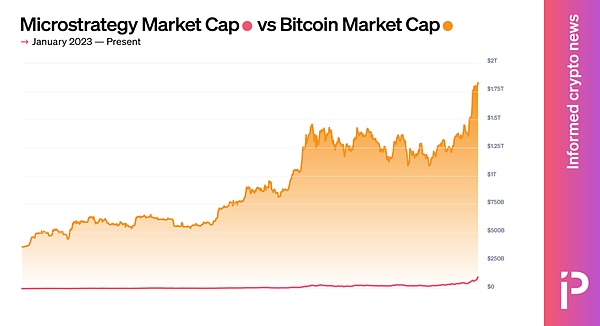

2023年,MicroStrategy的故事在金融市场中如同一场资本的迷宫探险,充满了冒险与雄心勃勃的算计。其市值从年初的18亿美元飙升至当前的1110亿美元,这背后的推动力与逻辑链条耐人寻味。作为一家以比特币为核心战略的公司,MicroStrategy的行动不仅是传统金融手段与加密货币市场之间的桥梁,也对web3行业的未来产生了深远影响。Aiying FundInsight将深入解读MicroStrategy在比特币驱动、资本杠杆与治理变革中的战略逻辑,以及这对整个web3金融生态的启示。

一、比特币驱动:从边缘资产到核心战略

MicroStrategy的成长之路,无疑离不开其对比特币的激进布局。2023年初,公司市值远低于其比特币持仓价值,但通过大规模融资及一系列高风险的资本操作,其市值如今已是比特币持仓的3.55倍,相当于比特币市值的5.9%。

Michael Saylor将比特币视为超越传统货币的数字黄金,并以此为基础构建了公司成长的核心逻辑。在web3的语境下,MicroStrategy代表了一种新型企业,它以数字资产作为底层支撑,试图利用比特币的长期增值预期撬动传统资本市场对未来的信心。随着比特币价格的上涨,MicroStrategy的市值也随之水涨船高,资本市场对其比特币驱动的溢价给予了极高的信任。

然而,市场对这一“数字金本位”策略的态度并非完全一致。尽管一部分投资者对于MicroStrategy的未来充满信心,甚至有人认为其市值有可能在未来超越比特币本身,但这一想法并未被所有理性投资者认同。web3的去中心化精神和比特币的波动性使得这种推测充满了不确定性,毕竟市场信心不是一成不变的。

二、杠杆化资本操作:稀释与零息债券的创新组合

MicroStrategy的成功不仅在于其选择了比特币这一前沿资产,更在于它如何巧妙利用传统资本市场的工具,以创新方式获取了前所未有的资本杠杆。

1. 股权稀释:增值稀释的策略

Aiying FundInsight观察到,MicroStrategy的融资手段主要有两类:股权稀释与零息债券。

(1)股权稀释的过程与逻辑

MicroStrategy通过增发股票筹集资金,将所得几乎全部用于购买比特币。

这种做法形成了一种独特的“增值稀释”逻辑,即公司虽然稀释了现有股东的权益,但由于比特币的增值预期,这种稀释反而被市场解读为资产价值的增值,进而推动了公司股价的上扬。

绑定股东利益每一次增发股票后,公司立刻将资金投入到比特币的购置中,这种即时性的资金再投入,使得股东利益与比特币的长期增值紧密相连。金融市场的这种传播效应不断增强投资者对公司未来的信心。许多投资者甚至将此视为一种间接持有比特币的方式,并愿意为这种资产配置模式支付额外的溢价。

2. 零息可转换债券:资本回报的博弈

(1)发行零息可转换债券的策略:

MicroStrategy的另一融资方式是通过零息债券进行融资。在最近的一轮融资中,MicroStrategy将债券规模从1.75亿美元扩大到26亿美元,且票息为零。

收益依赖股价增长:这些债券的持有者并未获得传统的利息收益,而是将收益与MSTR股价的未来增长紧密挂钩,它们可以在未来某个时间点被转换为MicroStrategy的普通股票,这意味着投资者的最终回报完全依赖于MicroStrategy股价的上涨,有点类似公司的员工期权一样,而这又与公司所持比特币的价值直接相关。

(2)投资者的高风险对赌:

投资者承担了高风险的对赌。他们选择放弃定期的利息收益,取而代之的是对MicroStrategy未来增长的信念——特别是其与比特币的紧密联系。

长期看涨期权的性质:这些债券本质上相当于一种长期看涨的期权,只有当MicroStrategy的股价显著上升时,投资者才能获利。而这种潜在的收益来源,主要依赖于比特币价格的走势,以及市场对MicroStrategy治理能力的信心。

(3)资本市场的连锁反应:

这种融资方式不仅仅是资本的投入,更像是一场与未来市场的博弈。这种博弈所引发的是一个巨大的连锁反应,每一个环节都在推动着整体增长,充满了高风险与高回报之间的微妙平衡。

与股权稀释的协同效应:MicroStrategy的债券融资策略与其股权稀释相辅相成,构成了一种独特的资本运作模式。这种模式在金融市场上产生了共鸣,市场对公司未来的信心不断驱动资金流入,而这场博弈的核心则是对比特币的坚定信仰以及对未来数字资产世界的乐观预期。

三、治理变革:从Saylor的控制到机构化治理

资本扩张的同时,MicroStrategy的治理结构也发生了重要变化。Michael Saylor从投票权绝对控制的地位跌落,标志着公司从“受控公司”向更加市场化、机构化的治理模式转型。

过去,Saylor通过对B类普通股的控制,拥有对公司决策的最终话语权,MicroStrategy也因此被NASDAQ归类为“受控公司”。然而,随着A类普通股的大量发行,B类股的投票优势被稀释,Saylor的投票权降至50%以下。公司因此被迫设立独立的提名委员会,董事会决策开始向更加集体化的方向转变。这一变化,不仅意味着公司需要更透明地应对市场的监督,也可能为其未来的战略决策带来更多不确定性。

在web3生态中,治理结构的转型往往代表着公司从初创的激进增长阶段进入到更为稳定和可持续的发展期。MicroStrategy的案例反映了这一转型的典型特征:个人领导下的迅速扩张和机构化治理下的逐步规范。对于追求去中心化理念的web3行业而言,这种转变也是其内部力量制衡的必然趋势。

四、Aiying FundInsight的深度思考

MicroStrategy的资本运作路径引发了Aiying FundInsight的深入思考。这样的策略究竟能否持续,或者会如何改变整个web3金融生态?在Michael Saylor的领导下,MicroStrategy几乎是毫不顾忌地将比特币推向了传统资本市场的中心。通过股权稀释与零息债券的组合,公司在资本市场上大胆出击,完全押注于比特币的长期价值,但这种模式究竟是孤注一掷的赌博,还是对未来资产格局的前瞻性预见?

从一个更深的视角来看,MicroStrategy通过利用股东与债券持有者对比特币的信仰,将公司转变为一种间接持有比特币的结构化工具。它不仅依靠市场对比特币的认知,而且通过将传统的融资工具与数字资产联系起来,在金融领域开辟了一条新的道路。然而,这样的路径充满了风险与不确定性,尤其是在比特币价格波动剧烈的情况下,MicroStrategy面临的杠杆风险将急剧放大。

更值得思考的是,这种资本操作方式对于web3行业整体的示范效应。许多公司可能会受到启发,效仿MicroStrategy将加密资产作为主要资产进行结构化持有和融资。但在缺乏对冲手段和多元化风险管理的前提下,这样的策略很可能带来系统性的市场风险。MicroStrategy的债务与股权稀释手段虽然看似成功,但背后的逻辑建立在比特币价格持续上升的前提下。一旦这一前提动摇,整个融资与增长的基础也将受到冲击。

Aiying FundInsight认为,MicroStrategy的案例既是一场对于新型资本操作的深刻实验,也是一场高风险的市场赌局。它展示了web3企业如何利用传统金融市场来扩大自己的数字资产持有,但同时也揭示了这种策略潜藏的重大风险。如果未来加密资产的市场生态能够持续优化,那么MicroStrategy可能成为一种全新企业模式的先驱;但如果市场情绪逆转,这样的高杠杆操作可能会成为巨大的风险爆点。而MicroStrategy 的债务结构及潜在风险的分析。

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

金色Web3.0日报 | 美法官驳回 SEC 对马斯克的制裁请求

金色Web3.0日报 | 美法官驳回 SEC 对马斯克的制裁请求金色财经 善欧巴

盘点特朗普承诺的5大加密政策及其最新进展

盘点特朗普承诺的5大加密政策及其最新进展曼昆区块链法律

是时候摈弃山寨币的熊市思维

是时候摈弃山寨币的熊市思维币市操盘手

加密货币催生的加速主义泡沫

加密货币催生的加速主义泡沫金色精选

从18亿到1110亿:MicroStrategy市值飙升逻辑——比特币驱动与资本杠杆解析

从18亿到1110亿:MicroStrategy市值飙升逻辑——比特币驱动与资本杠杆解析AiYing Compliance

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部