Android & iPhone

Android & iPhoneWeb3钱包使用指南:如果想在Crypto黑暗森林生存得更久 请先深入了解Web3钱包

岳小鱼

刚刚

引言:

Web3行业发展太快了,每天都有新事物出现。因此,很多日常思考值得被记录下来。

钱包作为Web3世界的入口,我们每天都要用钱包,但是我们真的了解钱包吗?

如果你自己都不了解各类钱包,又怎么敢将资产放到钱包中呢?

因此,为了我们在这个行业活得更久、走得够远,请先深入了解Web3钱包。

如果想真正了解钱包,需要先了解很多区块链底层技术原理,但是这个其实学习成本很高。

包括我自己,做钱包产品两三年了,但很多习以为常的概念也经常会有模糊的地方,属于灯下黑了。

目前钱包产品对很多普通用户还是有很高的使用门槛,因此本文尽可能用简单的语言描述钱包的底层原理,并帮助大家提供使用钱包的策略。

1、与银行进行类比

这里先不列举一些晦涩难懂的概念,而是尽量用传统金融中我们常见的银行卡进行类比:

钱包地址=银行卡号

公钥=银行账户

私钥=银行卡密码

助记词=主私钥=多个子私钥=多个银行子账户密码(助词词是私钥的另一种形式)

类比现实生活中的银行,我们如果想要和他人交易,需要以下步骤:

(1)创建一个银行卡账户,然后设置密码

在区块链中,我们是先通过随机数生成器生成一个私钥,这个私钥就是银行卡密码,然后再通过私钥生成公钥,这个公钥就是银行账户,公钥会再生成地址,这个地址就是银行卡账号。

我们可以发现,这个创建过程与现实世界中的银行是相反的:银行是先帮你创建账户,再让你设置密码。

但是和银行一样,即使别人知道你的公钥和地址(银行账户和银行卡账号),也无法获取你的私钥(银行卡密码)。

(2)向另一个银行卡账号转账

如果要向另外一个银行账户转账,你需要先知道对方的银行卡号,然后输入转账金额(不能大于自己账户的金额),接下来则需要输入银行卡密码,验证通过后就可以发起转账了。

与这个过程类似,唯一的差别是你不需要将你的密钥(也就是银行卡密码)告诉任何人或任何组织,仅需要通过私钥进行数字签名即可。

在传统金融体系中,银行存储了你的银行卡密码并在转账时进行校验,这个银行就是一个中心化的中介。

但在区块链世界中,你的私钥只有你自己知道和保存,且不会再在任何场景中出现,只需要一个算法证明你拥有自己的私钥即可。

(3)银行账户挂失

如果你的银行卡丢失了或者银行卡密码丢失了,你可以将这个银行账户冻结,或者向银行证明你的身份后,重置密码即可。

但在区块链世界中,你的私钥丢失了就再也找不回来了,也没有人可以冻结你的账户或者修改你的密码。

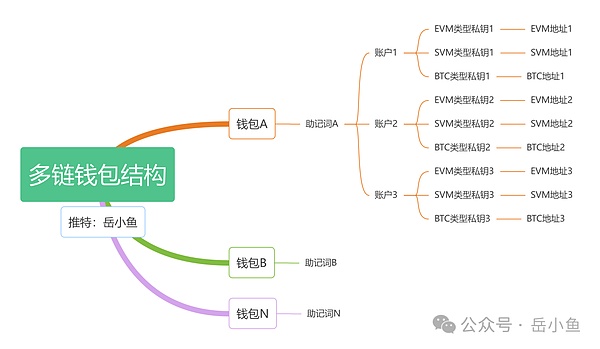

2、多链钱包的结构

这里把上面提到的各种概念串一下:

钱包可以生成或导入多套助记词,一套助记词可以生成一个主私钥,主私钥在不同链上可以派生多个子私钥,每个子私钥生成一个固定地址。

但是为了用户方便管理多链上的多个地址,因此钱包应用一般会封装成 Account (账户)的概念,也就是将每个链上生成的第一个地址集合起来作为账户1,每个链上生成的第二个地址集合起来作为账户2,就这样按子私钥派生顺序依次聚合。

总之,钱包和账户是产品概念,是为了用户方便使用而创造的概念;而助记词、私钥、地址则是技术概念,是区块链中实际存在的数据形式。

目前的趋势是在应用中尽可能封装助记词、私钥、地址、链这些概念,而用一些用户好理解的概念,比如账户等。

这也是为什么会出现“链抽象”的叙事,同样是为了减少技术概念对用户使用产品的困扰,不要关心跨链、Gas费等问题,给用户提供Web2产品的类似体验。

3、钱包到底是什么?

其实,钱包里面并没有放钱,就像我们现实生活中的钱包,钱包中放的是更多是银行卡、钥匙等物品。

对于Web3世界也一样,钱都保存在区块链上,钱包这个词特指用来存储和管理用户密钥(即银行卡密码)的系统。

每个钱包都包含一个密钥管理系统,有的钱包,密钥管理系统是唯一的模块;而有的钱包,可能在这个基础上有更广泛的功能,比如作为去中心化应用的入口,典型代表就是OKX Web3 Wallet。

如果按照私钥是否直接暴露在网络中进行分类,可以分为热钱包、冷钱包、温钱包。

(1)热钱包:热钱包就是“在线钱包”,联网钱包,可以在浏览器或移动设备上使用比特币。

(2)冷钱包:冷钱包就是“离线钱包”,通过离线让私钥永不触网,能有效防止黑客窃取,比如硬件钱包。

(3)温钱包:介于冷热钱包之间,和热钱包类似,温钱包也处于联网状态下,只不过为了安全起见,温钱包设有严格的白名单地址,不可向白名单之外的地址转账。

从安全等级上看,热钱包<温钱包<冷钱包。

4、普通用户到底怎么选择钱包?

做好资产隔离其实是最重要的,可以使用冷温热三层钱包策略,将自己的钱包分为三类:

(1)热钱包(10%资产):经常用于交互的钱包,不要存放大量资产,一般放满足Gas需求的资产即可。

这个钱包可以用来经常玩新项目。即使真的被钓鱼了,造成了一些损失,至少不会伤筋动骨。

(2)温钱包(20%资产):其实就是隔离的热钱包,交互频率相对较少的资产,可以放到温钱包中。

这个钱包适合放流动性质押类资产,因为现在很多项目都是质押类项目,如果这些资产长期放在热钱包会很危险,所以可以隔离出一个热钱包作为温钱包。

这个钱包的资产也可以随时进行动用,但是交互的频率相比热钱包就低很多了,风险也会低很多。

(3)冷钱包(70%资产):大额资产最好放在硬件钱包中冷储存,最好就完全不交互。

当然,资产隔离在多个类型钱包中其实是为了安全牺牲了效率,最好的做法能有一个集成了多种钱包类型的一站式管理资产的平台。

目前市面上还没有这样一款轻量级的分层钱包,不过OKX Web3钱包最有可能跑出来。

因为OKX Web3钱包作为一个超级应用,已经集成了多种类型的钱包,但是还缺少多类型钱包的互通以及资金管理策略,希望未来能够真正一站式管理用户资产。

5、总结

看到这里,大家应该可以基本建立对Web3钱包的整体认知了。

更关键的是,在日常使用中不要随意使用不知名钱包,因为安全没有保障,也不要随意复制粘贴自己的助记词和私钥,一旦泄露就会损失自己的全部资产。

既然大家已经来到Web3世界,就要每一步都如履薄冰,只有这样才有机会走到对岸。

6

6

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

行业步入成熟期 加密VC怎么应对

行业步入成熟期 加密VC怎么应对金色财经

金色Web3.0日报 | 加州起诉特朗普关税政策

金色Web3.0日报 | 加州起诉特朗普关税政策金色财经 善欧巴

一家独大到劲敌环伺 以太坊到底还行不行?

一家独大到劲敌环伺 以太坊到底还行不行?金色精选

鲍威尔今夜重磅发声 全球市场关注三大悬念

鲍威尔今夜重磅发声 全球市场关注三大悬念金十数据

OM(Mantra)抛售事件分析

OM(Mantra)抛售事件分析Block unicorn

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部