Android & iPhone

Android & iPhone央妈暂停购债:中债收益率反弹和BTC牛市的相关性何时会消失?

刘教链

刚刚

作者:刘教链

隔夜BTC反弹未果,多头未能守住95k,至晨仍于94k一线待机。30日线已经被折弯,上升趋势已被打断。

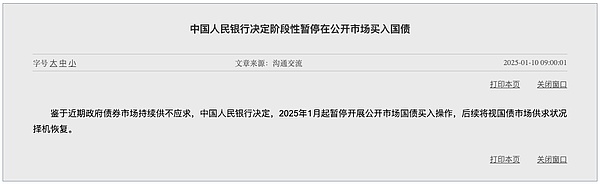

昨天,央妈公告,决定阶段性暂停在公开市场买入国债。

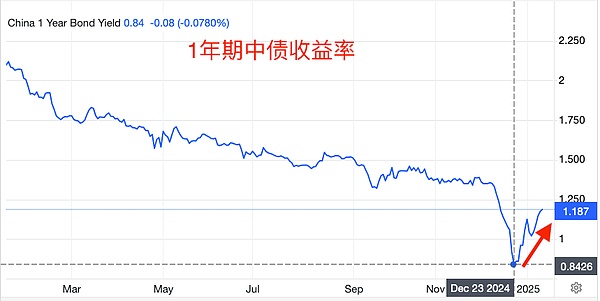

而一年期中债收益率早在2024年12月圣诞节前夕就已经开始触底反弹了。

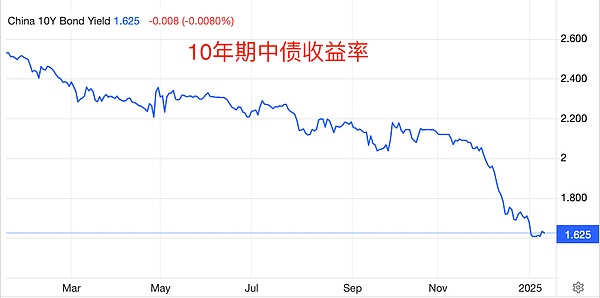

而今十年期中债收益率也已呈现出筑底之势。

教链讲过,债券收益率与其价格成反比。

收益率筑底,或者触底反弹,说明债券价格在下跌。

为什么下跌,很好理解。少了一个大买家,根据市场供需关系,价格自然会回落到一个新的平衡价格上。

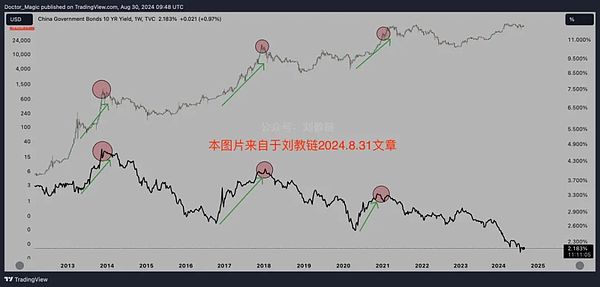

不久以前,教链2024.8.31文章《中国长期债券收益率与BTC的奇妙相关》中,介绍过十年期中债和BTC牛市在过去三轮BTC牛市周期中的同频共振。

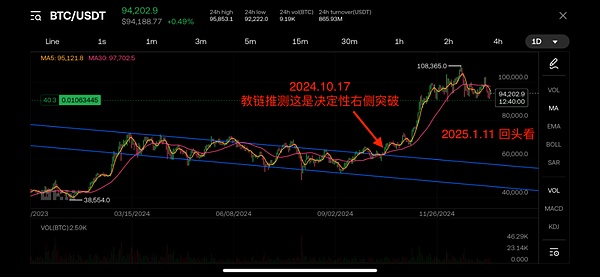

BTC什么时候走出决定性右侧突破的?大概是2024年10月份。回看一下教链2024.10.17文章《大突破:BTC反幂律增长的另一种猜想》里的推测:「10月14号开启的这根本周K线,很有机会成为今年初以来所构筑的下降通道的、向上的决定性突破。拉远一些,视野放大,会看得更清楚。…… 目前,我们也许正处于本轮快牛周期启动的前夜。只差临门一脚。」

如今回头看,就看得很清楚。彼时的确是决定性的右侧突破。图中夹逼通道的两根蓝色直线,还是教链起初画的那两根,没有变过。以此作为参照物也能清晰看出右侧突破的形态。

从BTC右侧突破前最后一次触底反弹,大致在2024年9月份,到一年期中债收益率触底反弹的12月份,相差了大概3个月。

金融问题总是带给我们很多迷思。或者,至少是带给教链很多思之甚奇之处。

主流的金融命题,真的就是那么天经地义的吗?教链认为,并不见得。

就比如说国债收益率走低表明经济陷入通缩风险。可是收益率走低明明是市场追捧国债,这不是表明市场对国家信用的认可吗?

为什么要那样说呢,是因为一种普遍的观念,认为资本在市场上没有更好的投资机会时,才会去追捧国债。

但是整个国家的经济发展,不就是其中的市场主体共同创造的吗?

那么如果国债收益率走高,就是经济活跃的体现了。

这种二元论的观念,实在是把国家和市场对立起来看问题了。这种对立的二元论对中国特色经济体是不适合的,因为中国是国有经济为主体、民营经济为补充的国民互补的模式。

由此,中债收益率所指示的,或许仅代表一部分经济主体的活跃度。

中债收益率反弹和BTC牛市的相关性何时会消失?也许待到国家开始参与其中之后,关联模式就会发生变化了。

至少在此之前,如果预期该相关模式依然存在,那么持有BTC,就不应看空2025年中国经济的复苏。因为很有可能,没有后者,也就没有了2025年的BTC牛市。

7

7

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

SEC主席九论AI与加密创新:牢记任务、回归使命

SEC主席九论AI与加密创新:牢记任务、回归使命数字新财报

通胀裂变下的美国经济未来

通胀裂变下的美国经济未来周子衡

x402的v2版本

x402的v2版本Block unicorn

美国SEC手把手教你怎么托管加密资产

美国SEC手把手教你怎么托管加密资产金色财经

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析

为什么投资人都在抢预测市场?Polymarket、Kalshi、Opinion全解析Stablehunter

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部