Android & iPhone

Android & iPhoneGlassnode:BTC进入修正阶段了吗?近期前景如何?

金色精选

刚刚

来源:Glassnode;编译:白水,金色财经

摘要

比特币已进入修正阶段,交易价格较其 10.8 万美元的历史高点下跌 11%,但仍高于关键支撑位,保持了建设性的市场结构。

Z-Score 分析表明,周期性高点通常与高于平均值 1.5 到 2.0σ 的各种指标一致,提供了一个框架来帮助驾驭看涨市场阶段。

比特币当前价格比短期持有者的成本基础 88.4 万美元高出约 10%,强调如果势头停滞且价格低于这一水平,则存在下行风险。

未实现损失集中在短期持有者身上,2.0-3.5 百万 BTC 被持有,反映出市场压力适中。

相对未实现损失在 2024 年第三季度达到峰值 4.3%,明显低于之前受外部冲击推动的周期,突显出市场更加以现货为导向且更具耐心。

变化的峰值

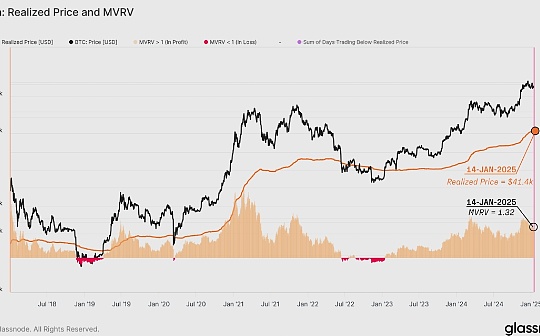

已实现价格反映了所有比特币上次在链上交易的平均价格,因此代表了市场的总成本基础。MVRV 比率是现货价格与已实现价格之间的比率,它衡量了平均未实现利润的大小。高于 1 的值表示平均未实现利润,低于 1 的值表示未实现亏损。

MVRV 比率目前交易价格为 1.32,表明 BTC 的平均单位持有 32% 的未实现利润。这种结构与 2024 年 4 月中旬的 ATH 后结构相似,表明尽管市场出现调整,但总体情绪仍保持积极态势。

多年来,比特币市场已经成熟,与此同时,MVRV 的峰值在周期性顶部附近出现周期性衰减。这反映了随着资产规模的增长,投机极端行为的整体减弱。

每个市场周期的 MVRV 高点都逐渐降低,这表明平均未实现利润倍数正在降低:

2011 年:8.07 倍

2014 年:6.00 倍

2018 年:4.81 倍

2021 年:3.98 倍

2024 年:2.78 倍(迄今为止)

这种下降表明,随着市场规模和流动性的增长,波动性和投机强度逐渐降低。这也表明,尽管比特币仍具有周期性,但每次高峰都变得相对不那么夸张,与更成熟和高效的市场结构相一致。

为了解释连续周期内 MVRV 峰值的减小,我们可以采用统计方法来规范其振荡范围。金融时间序列分析中一种被广泛接受的方法是 Z 分数,其计算公式如下:

Z-Score = (X - μ) / σ

X 为观测值,

μ 为平均值,

σ 为标准差。

在计算 Z 分数时,我们可以使用整个历史数据集进行累积视图,也可以采用较短的滚动窗口来更好地捕捉金融周期的动态性质和 MVRV 中逐渐减小的峰值。

使用整个历史数据进行 MVRV Z 分数转换可能会导致一些扭曲的结果,因为具有更高峰值的早期周期会扭曲平均值和标准差,使其无法反映当前的市场状况。

因此,为了解释这些影响,我们通过缩短滚动窗口的长度并使用较近期的市场历史作为基准来优化滚动窗口。

下图将累积 Z 分数与使用 4 年滚动窗口计算的版本进行了比较。尽管我们试图适应市场周期的动态性质,但结果仍然几乎相同,MVRV 峰值衰减问题仍未得到解决。

转到 2 年滚动窗口进行 Z 分数计算(蓝色),2024 年 3 月最近周期 ATH 中观察到的峰值与前两个周期的峰值范围非常接近。

在这种情况下,我们现在已经调整了 MVRV 峰值的下降。 然而,2 年滚动窗口 Z 分数并未标记 2015 年第四季度、2019 年第三季度和 2023 年第二季度的显著市场高点,这表明可能存在进一步优化的潜力。

最后,我们在 Z 分数计算中应用了 1 年滚动窗口,从而实现了更精确、更有希望的转换。这种方法可以以类似的规模识别中期和后期的峰值,从而更清楚地表示近期的市场动态。

这个 1 年 MVRV Z 分数表明,周期性牛市持续达到 2σ 范围内的局部和全球峰值,投资者的盈利能力在相对较短的时间内显著提高。在熊市阶段,当 MVRV 交易距离平均值 -1.5σ 时,就会捕捉到局部和全球低点。

这种改进的 MVRV Z 分数可以提供一个更具响应性的框架来识别整个周期中的关键市场转折点,并有助于调整接近极值的整体峰值下降。

现在我们已经将滚动窗口优化为 1 年,我们可以扩展此框架来反向计算定义这些近期高峰和低谷的阈值价格水平。

牛市的特点是价格在 1 年平均值之间交易,峰值高于 2σ 左右。相反,熊市价格仍低于平均值,显著低点出现在 -1.5σ 附近。这种结构化方法可以更清楚地划分市场阶段。

目前,比特币的交易价格为 94,398 美元,高于 1 年平均值 90.9 万美元,但低于 +2σ 阈值 112.6 万美元。这表明市场仍处于看涨阶段,尽管它已从最近的高水平略有回落,当时该水平高于上限。

评估修正

1 年 MVRV Z 分数模型显示市场从强劲反弹中冷却下来,我们现在可以通过衡量持有的未实现损失来评估投资者的盈利状况。这有助于衡量市场参与者的激励措施并确定需要关注的关键风险领域。

首先,通过分析流通供应的实体调整成本基础分布,可以清楚地看出所有未实现损失都集中在短期持有者身上——在过去 155 天内(接近市场高峰期)购买代币的投资者。

关注短期持有者作为潜在卖家的压力,如果当前市场下跌加剧,我们可以寻找未实现损失可能变得严重的领域。

短期持有者的平均成本基础目前为 88.4 万美元。基于上述类似的统计方法,我们还显示了高点(125.5 万美元)和低点(68.5 万美元)区间,代表牛市和熊市期间价格行为的典型极限。

现货价格目前比短期持有者的成本基础高出 9.2%,表明市场仍处于典型牛市的常态中。然而,如果市场未能恢复上涨势头,跌破 STH 成本基础的可能性会更大,这可能会导致短期压力,如果投资者开始恐慌,可能会出现额外的卖出。

为了更好地衡量所经历的压力程度,我们可以评估目前处于未实现损失状态的 BTC 供应量。从历史角度来看,在过去 10 年中,我们可以观察到:

在牛市期间,亏损的BTC数量通常保持在 400 万以下。

熊市初期,亏损的BTC数量达到 400 万至 800 万。

本周,市场波动导致 200 万至 350 万枚BTC损失。虽然损失巨大,但这一范围仍低于 2024 年 7 月至 9 月期间当地市场低点期间的 400 万BTC损失。这表明,当前市场可能处于比上一个调整阶段更不景气的状态。

衡量市场痛苦程度的另一个维度是相对未实现损失指标,该指标衡量未实现损失(以美元计)相对于市值的比率。回顾最近的周期,可以发现当前市场与 2016-17 年牛市有相似之处。

与 2019-22 年周期不同,在 2019-22 年周期中,COVID-19 疫情等外部冲击将相对未实现损失推高至 10% 以上的水平,而 2024 年第三季度的盘整阶段仅将这一指标推高至约 4.3%。

可以说,当前市场周期经历的压力较小,这可能是由于下跌幅度较小、波动性降低以及通过 ETF 和机构投资者带来的新现货需求。

结论

比特币已进入修正阶段,交易价格比其历史高点 10.8 万美元低 11.1%。不过,现货价格仍在几个关键支撑位上方交易,表明目前看涨市场结构仍然完好无损。市场困境相对较轻,以市场参与者持有的历史小额未实现损失来衡量,这加剧了这种情况。

我们还展示了使用 1 年滚动窗口优化的 MVRV z 分数如何提供一个框架来应对近期的看涨和看跌市场阶段。根据这个模型,我们仍然处于看涨区域内,尽管短期持有者的成本基础仍然是 8.84 万美元,这是维持建设性情绪的关键水平。

4

4

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

巨鲸加码38亿美金 XRP要涨到10美元?

巨鲸加码38亿美金 XRP要涨到10美元?比推BitpushNews

2024 Meme消费报告:最大“氪金玩家”花1.3亿美元手续费 Raydium和Bot为最大受益者

2024 Meme消费报告:最大“氪金玩家”花1.3亿美元手续费 Raydium和Bot为最大受益者ChainCatcher

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部