Android & iPhone

Android & iPhone货币紧缩、抛售美债、全球美元流动性危机

周子衡

刚刚

来源:周子衡

我们目前仍处于暂时的“空洞”状态,希望这会成为第二季度的事件。我们一直在期待这一点。这源于4月份美国巨额纳税以及季度末逆回购协议(RRP)的激增。此外,亚洲各国央行(中国和日本)因货币疲软而采取了紧缩措施。第三季度的情况可能会大不相同吗?

在如今全球经济紧密相连的大环境下,金融市场牵一发而动全身。最近,全球金融领域出现了好多反常现象,种种迹象表明,一场严重的全球美元流动性危机正悄悄袭来。美元作为全球主要的储备货币,它的流动性危机不仅搅乱了金融市场的稳定,还对全球经济体系构成了严重威胁。深入分析这场危机的起因、表现和影响,对各国政府、金融机构还有市场上的投资者来说,都非常重要。

一、全球美元流动性危机从何而来?

各国央行抛售美元资产

全球美元越来越不够用,这让各国央行和管理外汇储备的机构没办法,只能抛售手里的美元资产。国际金融协会(IIF)的数据显示,从2024年下半年开始,新兴市场国家的央行因为美元紧张,已经总共抛售了超过1500亿美元的美国国债。中国是美国国债的大户,近一年抛售了超过4000亿元人民币(差不多570 亿美元)的美国国债,从 2021 年开始,持有的美国国债规模就一直在快速减少。2025年2月18日,美国财政部公布的数据显示,到2024年底,中国持有的美债是7590亿美元。日本也是美国国债的大买家,虽然日本财务大臣加藤胜信说没大规模抛售美债来对抗特朗普对日本商品加征关税,但从去年11月到今年1月这三个月,外国投资者总共卖出了快1000亿美元的美国国债,日本很可能也是卖家之一。各国央行抛售手里的非流通国债,就是为了拿到急需的美元。这么多国债一下子涌进市场,打破了国债市场原来的供需平衡,国债收益率一下子就涨上去了,这又让美元流动性危机变得更严重了。

对冲基金杠杆操作出问题

很多对冲基金长期靠着回购市场,用高杠杆的方式买卖国债来赚钱。彭博社的数据显示,过去两年,回购市场里用来炒国债的杠杆资金规模差不多有3.5万亿美元。可是,随着全球美元流动性危机越来越严重,市场环境变差,抵押品的流动性也没了。那些用高杠杆操作的投资者,因为拿不出保证金,也找不到足够的抵押品,只能被迫卖掉手里的国债。比如说,有个很有名的对冲基金,最近就因为抵押品的流动性出了问题,不得不卖掉价值300亿美元的美国国债。很多对冲基金都这么做,国债抛售的压力就更大了,国债收益率也跟着涨得更高,这让美元流动性危机在金融市场里快速扩散。

媒体误导让市场更混乱

主流媒体在报道国债抛售这些事的时候,只看到了表面,没说到美元短缺这个根本原因,还一直跟着美联储说 “流动性充足”,这就误导了投资者和市场上的人,让大家看不清真实情况,市场就变得更乱、更不稳定了。这种信息不对等和误导,让市场上的人在复杂的市场环境里,很难做出正确的判断和决策,市场正常的运行秩序被打乱,波动变得更大、更频繁,这也在一定程度上让美元流动性危机变得更糟。

二、市场表现如何?

国债市场:收益率反常上涨

在全球美元流动性危机的影响下,全球金融市场乱成一团,各种资产都被抛售。可奇怪的是,美国国债的收益率却不跌反涨,走势很反常。以10年期美国国债收益率为例,短短一周,就从3.9%猛地涨到了4.5%。这个涨幅在过去10 年的数据里,显得特别突出,和以前市场动荡的时候完全不一样。一般来说,市场一恐慌,大家就会把钱投到美国国债市场避险,这样国债价格就会涨,收益率就会降。像2008年全球金融危机刚开始的那个月,10年期美国国债收益率从4.1% 一下子降到了2.5%;2020 年新冠疫情刚开始,短时间内,10年期国债收益率从1.9% 一路跌到了历史最低的0.5%。但这次市场表现完全相反,这说明全球美元流动性危机把金融市场的正常运行规律都搞乱了。

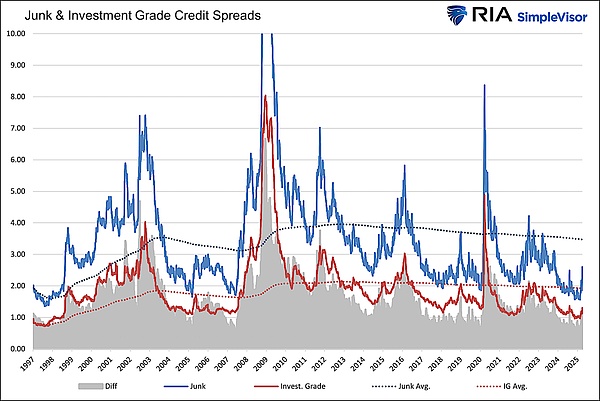

信用市场:崩溃风险大增

信用市场是全球金融体系的重要部分,在全球美元流动性危机的冲击下,最近危险信号特别明显。2025年3月1日到4月1日这一个月,高收益债券的利差一下子涨 156个基点,到461基点,恶化的速度是25年来最快的。彭博巴克莱的数据显示,从 2025 年初开始,高收益债券利差扩大的速度比以前快多了,就这一个月涨的幅度,都能跟2020年3月全球疫情引发的金融动荡、2008年全球金融危机这些特别严重的时候相比了。2008年金融危机前三个月,高收益债券利差从250基点快速涨到600基点;2020年疫情刚开始,差不多时间里,利差也从300基点涨到了550基点。高收益债券利差涨得这么快,说明市场特别担心信用风险,投资者怕债券违约,所以要求更高的回报来补偿风险,这也反映出市场对信用资产的质量没什么信心了。

随着信用市场越来越差,垃圾债券的价值大幅缩水,用来抵押的质量也变得很差。标普全球评级的数据显示,在过去一年(2024年)里,垃圾债券的违约率从1.8%上升到了3.5%,市场价值也跟着大幅下降。在金融体系里,很多金融交易都靠抵押品价值稳定。垃圾债券抵押品贬值,就像病毒一样,很快在整个金融体系里扩散,金融机构之间的信任受到严重冲击,市场的流动性变得更差了。金融机构为了降低风险,都收紧了信贷政策,企业和投资者要拿到钱就变得更难了,这对实体经济活动造成了很大的限制。据统计,在垃圾债券抵押品贬值比较严重的地方,企业从银行贷款的难度比去年同期增加了40%,融资成本上升了30%。很多企业因为拿不到足够的资金,只能缩小生产规模,甚至可能破产倒闭,这严重阻碍了经济的正常发展。

大宗商品市场:价格暴跌

大宗商品市场也没能逃过全球美元流动性危机,受到了严重冲击。原油(WTI)价格一周就跌了20%,降到了57美元 / 桶,铜价从3月的高点开始,已经跌了22%。美国能源信息署(EIA)的数据显示,这次原油价格一周的跌幅在过去 10年里排第三,这既反映出市场需求大幅减少,也说明投资者在恐慌抛售。伦敦金属交易所(LME)的数据显示,铜价3月高点开始的跌幅,已经快接近过去15年里的最大跌幅了。在2008年金融危机的时候,原油价格短时间内暴跌超过70%,铜价跌幅也超过60%;这次虽然没那么极端,但下跌幅度还是很大。

原油和铜是重要的工业原材料,它们价格大幅下跌,一方面说明全球经济增长的预期降低了,需求变小了;另一方面,也说明市场上有很多人在抛售大宗商品,想回笼资金,这让价格跌得更厉害了。这种价格暴跌,不仅让大宗商品生产企业受到很大冲击,还通过产业链影响到上下游的相关企业,对实体经济的稳定运行影响很大。铜金比率是衡量经济周期和市场风险偏好的重要指标,最近也出现了很反常的变化,已经跌到40年的最低水平,只比2020年危机的时候稍微高一点。彭博的数据显示,铜金比率在过去一年半里一直在下降,从原来的数值一路跌到现在的历史最低,这说明市场对经济增长前景特别担心,大家都想避险,也警示着全球经济形势很严峻。

外汇市场:人民币汇率被动下跌

离岸人民币(CNH)汇率最近跌到了7.426的历史最低,在岸汇率也到了17 年的低点。中国外汇交易中心的数据显示,离岸人民币汇率在 2025年4月5日第一次跌破7.4这个重要关口,在岸汇率在接下来的一周里也不断创新低。这不是人民币自己要贬值,而是在全球美元流动性短缺的情况下,被动出现的情况。随着全球美元越来越紧张,市场对美元的需求大增,投资者都抛售其他货币来换美元,人民币也受到了影响。人民币汇率下跌,不仅直接影响中国的进出口贸易、外汇储备等方面,也从侧面反映出全球金融市场不稳定。数据显示,人民币汇率下跌后,中国出口企业一个月内的汇兑损失增加了差不多20%,一些企业的利润空间被严重压缩,这让中国出口企业在国际市场上面临更大的竞争压力,对中国经济的稳定增长带来了挑战,也对全球经济的复苏有间接的负面影响。

三、对欧洲美元体系的冲击

抵押品流通出问题

现代货币体系很依赖抵押品能顺利流转,国债是最主要的抵押品之一,在金融市场里很关键。当各国央行和对冲基金因为各自的问题,同时抛售国债的时候,国债的市场价值大幅缩水。国际清算银行(BIS)的研究报告显示,在 2025年3月1日到4月1日这一个月里,国债市场价值因为大规模抛售下降了 12%。这带来了一系列严重后果。

回购市场功能受影响

回购市场是金融机构短期借钱的重要地方,它的运作靠高质量抵押品能流通。国债价值缩水,让交易商对抵押品的质量很担心,风险意识变强,结果回购市场的交易活跃度大幅下降。纽约联储的数据显示,国债抛售期间,回购市场的日均交易量从1800亿美元一下子降到了800亿美元,资金融通功能受到严重阻碍,金融机构之间短期调配资金变得很难,市场的流动性紧张局面更严重了,金融机构调配资金的能力和市场的资金供应都受到了限制。

交易商更谨慎

面对抵押品价值不稳定,交易商为了降低自己的风险,都提高了交易门槛,减少了交易规模。一项对主要金融交易商的调查显示,国债市场波动变大后,超过70%的交易商提高了对交易对手的信用审查标准,快60%的交易商减少了交易头寸规模。这让市场上的资金流动性更差了,金融机构之间调配资金变得更难。很多小金融机构因为达不到交易商提高后的门槛,很难拿到足够的资金,生存压力很大,金融市场的活力和资源配置效率也受到了严重抑制。

货币流通速度变慢

因为回购市场功能受影响,交易商又很谨慎,货币流通速度也受到了很大影响。根据相关经济模型计算,国债市场动荡的时候,货币流通速度比正常时候下降了差不多35%,经济活力也被进一步抑制。货币流通速度变慢,意味着资金在市场里周转得慢了,企业和投资者要拿到钱更难了,经济增长的动力也变小了,这会对实体经济的发展产生长期的负面影响,可能让经济陷入衰退,阻碍经济正常复苏和发展。

四、警示与因应

虽然现在还没有爆发全面危机,但很多指标都清楚地显示,全球美元流动性危机还在不断加重。美元短缺通过外汇储备、回购市场、大宗商品这三个渠道,让危机越来越严重,形成了恶性循环。抵押品信用变差,很可能引发更严重的流动性冻结,一旦流动性完全冻结,金融交易就会停摆,企业资金链断裂的风险会大增,实体经济会受到重创。美联储说的 “流动性充足”,和市场上美元短缺的真实情况完全不一样。当国债收益率显示出通缩,而不是通胀的时候,全球央行能不能维持现在的货币格局,就成了所有市场参与者和政策制定者都要面对的关键问题。

各国政府和金融机构必须重视这场全球美元流动性危机,加强政策协调和合作,采取有效措施缓解美元短缺问题,稳定金融市场秩序,防止危机变得更糟,为全球经济的稳定和复苏创造好的条件。比如说,各国央行可以通过货币互换等办法,增加美元的流动性;金融机构要加强风险管理,优化资产配置,不要太依赖美元资产。同时,市场上的投资者也要密切关注危机的发展,及时调整投资策略,应对可能出现的风险和挑战。在全球经济一体化的大背景下,只有大家一起努力,才能有效应对全球美元流动性危机,维护全球金融体系的稳定。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

金色Web3.0日报 | Raydium暗示或将进行空投

金色Web3.0日报 | Raydium暗示或将进行空投金色财经 善欧巴

比特币关键抉择时刻:出现回调还是一飞冲天

比特币关键抉择时刻:出现回调还是一飞冲天金色财经

机构与以太坊“分手” 但仍放不下 ETH

机构与以太坊“分手” 但仍放不下 ETH金色精选

超越激励:如何构建持久的 DeFi 生态

超越激励:如何构建持久的 DeFi 生态金色精选

加密生态的泡沫之殇:如何理性应对?

加密生态的泡沫之殇:如何理性应对?道说区块链

谁在继续疯狂购入BTC ?

谁在继续疯狂购入BTC ?W3C DAO

聚焦SEC圆桌会议:媒体专访CertiK联创顾荣辉 托管安全亟需监管核心关注

聚焦SEC圆桌会议:媒体专访CertiK联创顾荣辉 托管安全亟需监管核心关注CertiK中文社区

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部