Android & iPhone

Android & iPhone本轮牛市以太坊涨幅是否能超越比特币?买哪个更划算?

一只杰瑞

刚刚

以太坊的价格表现优于比特币,尤其是从成立以来、减半年和牛市时期的时间范围来看。然而,自 2018-2019 年和 2022-2023 年的熊市以来,ETH 一直表现不佳。在 2024 年减半年,以太坊首次大幅落后于比特币。事实上,过去三年来,它的表现一直逊于比特币。

ETH/BTC 比率跌至 3.5 年来的最低水平

分形是一种在不同时间范围内重复出现相似模式的概念,虽然它并不是预测未来结果的万无一失的方法,但它为未来可能发生的事情提供了宝贵的背景信息。

在之前的减半年份中,ETH/BTC 比率在 9 月至 12 月左右跌破支撑线,但在随后的牛市第一季度开始上涨。2024 年可能会出现类似的情况,因为以太坊再次突破了支撑位。然而,这一次的情况更令人担忧。与之前的减半年份不同,当时支撑位相对较新,而目前的支撑位 0.05 在过去 3.5 年中一直保持强劲,这表明以太坊的前景更为悲观。

另一个比较点是 2019 年美联储开始降息,这一举措可能会在 2024 年 9 月再次出现。早在 2019 年,从美联储开始降息到停止降息,ETH/BTC 比率下降了 22%。

在所有这些情况下,该比率不仅下降,而且以太坊的价格本身也表现不佳,除了 2020 年。然而,关键问题不仅在于价格是上涨还是下跌;还在于持有以太坊是否是更好的投资决策。历史表明,在类似情况下,持有比特币被证明是更有利的选择——2024 年很可能会延续这一趋势。

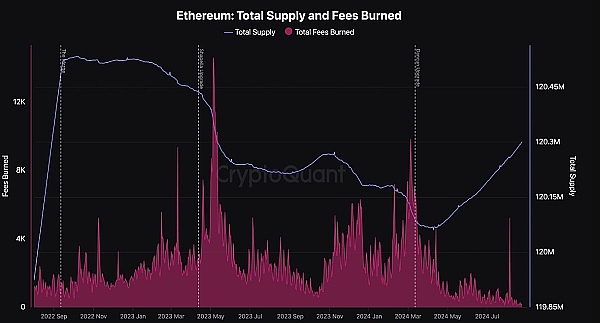

以太坊供应出现逆转,并引发通货膨胀

2022 年合并后,以太坊的供应量一直在稳步下降。以太坊供应量的减少是通过一种称为“销毁”的机制实现的,该机制于 2021 年 8 月随以太坊改进提案 (EIP) 1559 引入。基本上,以 ETH 支付的交易费用的一部分会被销毁或永久从流通中移除。这会随着时间的推移减少 ETH 的总供应量,尤其是在交易费用较高的网络活动高峰期。

2022 年合并后以太坊供应量开始下降的原因是网络从工作量证明过渡到权益证明共识机制。在 PoW 下,新的 ETH 不断发放给矿工作为验证交易的奖励,这有助于增加以太坊的总供应量。然而,随着合并和向 PoS 的转变,新 ETH 的发行量显着减少,因为现在保护网络安全的验证者获得的奖励比矿工低得多。

2024 年 3 月的 Dencun 升级标志着一个转折点,扭转了这一通缩趋势,使以太坊的供应再次出现通胀。它引入了原始 danksharding 和“blobs”,可优化数据存储并降低第 2 层网络上的交易费用。虽然 Dencun 提高了可扩展性并使交易更具成本效益,但它也导致 ETH 的销毁量大幅减少,而销毁量一直是保持以太坊供应通缩的关键因素。

因此,以太坊的供应量开始增加,自 Dencun 升级以来,流通中的 ETH 数量已超过 213.5K。相比之下,以太坊的供应量现在与 2023 年 5 月的水平相同。

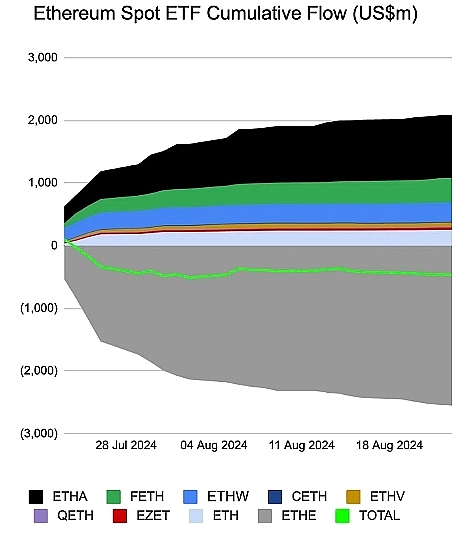

ETF 负流入持续

以太坊 ETF 获批将通过增加需求和推高价格来提振 ETH,但到目前为止情况并非如此。相反,ETF 资金流出已成为一个令人担忧的问题,自交易开始以来,共有 4.65 亿美元资金流出。这一趋势的主要驱动因素是 Grayscale 的 ETHE,该基金出现了大量资金流出,盖过了其他以太坊 ETF 的正流入。ETHE 资金流出的规模如此之大,以至于在考虑所有以太坊 ETF 时会产生净负面影响。

以太坊 ETF 持有一定数量的以太坊,每股代表其持有的以太坊总量的一小部分。当许多投资者想要购买 ETF 份额时,需求可能会将 ETF 份额的价格推高至基础以太坊的实际价值之上。在这种情况下,授权参与者 (AP),即与 ETF 提供商密切合作的大型金融机构,就会介入。AP 在公开市场上购买 ETH,并将其与 ETF 提供商交换为新的 ETF 份额,然后以更高的价格将其卖给市场上的投资者,从而获利。该过程增加了 ETF 份额的供应,有助于使股价回到与基础资产价值相符的水平。

相反,当 ETF 需求低迷时,其份额价格可能会跌破基础以太坊的价值。此时,AP 从市场上购买被低估的 ETF 份额,将其返还给 ETF 提供商,并换取以太坊。然后,他们可以在公开市场上以更高的价格出售以太坊,从套利中获利。这减少了 ETF 份额的供应,并有助于价格更接近基础以太坊的价值。

简而言之,AP 在赎回 ETF 份额时抛售 ETH 可能是 ETH 价格下跌且难以回升的原因之一。

结论

虽然目前的数据可能表明以太坊的前景看淡,但它仍然是一种基本面强劲的资产。其主链和第 2 层网络上的活跃地址数量持续增加。以太坊仍然引领区块链行业,在 DeFi 平台的总锁定价值 (TVL) 中占据首位,其生态系统中正在开发许多项目。此外,以太坊继续进行定期开发和升级。

然而,考虑到当前的市场状况和持续的 ETF 资金流出,以太坊可能不是短期内最好的投资,尤其是在 2024 年剩余时间内。然而,展望 2025 年,从第一季度开始,以太坊可能会恢复势头,并可能再次在回报率方面超越比特币,就像在之前的市场周期中一样。

0

0

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

选情胶着 美国大选信息实时更新一览

选情胶着 美国大选信息实时更新一览金色财经

为什么说特朗普交易行情的叙事被夸大了?

为什么说特朗普交易行情的叙事被夸大了?金色精选

决定美帝命运的 竟然是一只松鼠

决定美帝命运的 竟然是一只松鼠金色精选

AI+Crypto 结合的机会

AI+Crypto 结合的机会道说区块链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部