Android & iPhone

Android & iPhone大暴跌之后偏度指标提示套利信号——ETH期权可以这样做

张无忌wepoets

刚刚

前两天有朋友问我,当期权市场里put端的隐含波动率(IV)明显比call端高的时候,咋操作skew套利?我一听就来劲了,这可是个挺有意思的话题。

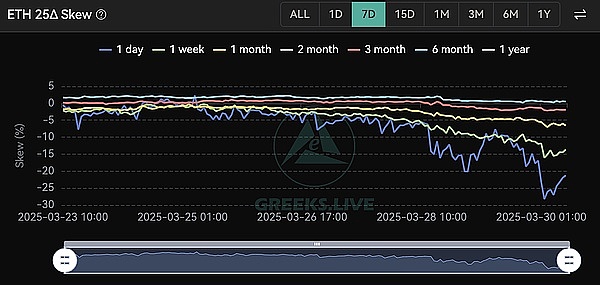

(图表来源:Greeks.live,下同)

简单来说,这种情况意味着市场put的价格被炒得有点虚高,而call端相对冷静。咱要是能抓住这个偏度(skew)的机会,没准能小赚一笔。今天就以以太坊期权为例,聊聊这事儿,顺便把思路捋捋清楚。

先说说为啥会出现这种状况。市场情绪是个大驱动——以太坊这种波动大的币种,要是大家都担心价格要跳水,纷纷买put来避险,那put的需求自然就上去了,IV跟着水涨船高。反过来,call端没啥人气,IV就显得低迷。这种偏度有时候是短期事件闹的,比如通胀数据导致股市暴跌拖累币圈,又或者DeFi项目爆雷或者ETH升级前夕,大家都怕出幺蛾子;有时候是大资金在对冲尾部风险,硬生生把put端的价格抬高了。不过,咱得先掂量掂量,这种skew是不是“过火”了——要是偏得离谱,可能就有均值回归的机会。咋判断?看看以太坊过去几个月的IV走势,或者瞅瞅比特币期权的IV对比,心里大概就有数了。

说到操作,核心就是利用put和call的IV差来做文章,同时尽量别让自己暴露在方向性风险里。咱可以试试卖高买低的老路子。比如,假设以太坊现价2000美元,1个月到期的期权里,1900美元行权价的put IV冲到了40%,而2100美元的call IV只有25%。这时候,我可能会卖掉那个1900的put,买入2100的call,然后再弄点ETH现货或者期货对冲一下,把整个组合的delta尽量弄到中性。这样要是skew收敛——put的IV掉下来,call的IV抬上去——我就赚了。利润从哪儿来?很简单,卖的高IV期权跌了,买的低IV期权涨了,差价就是我的。

当然,这活儿听起来简单,干起来可没那么轻松。以太坊市场本来就野,价格一小时能拉几百刀,delta中性可能很快就偏了,得随时盯着调整。还有,整体波动率要是嗖一下全变了(比如大V发推带节奏),咱的vega暴露也得算清楚,别到头来skew没收敛,反而亏在别的上面。流动性也是个坑,加密期权的交易量不像股票那么稳定,有些高skew的合约看着诱人,但买卖价差大得吓人,交易成本一算,可能利润都没了。所以,挑的时候得睁大眼睛,最好用Deribit或者OKX的期权数据筛一筛,看看IV的理论值是不是真被高估了。

执行的时候,建完仓可不是撒手不管,IV的变化、市场消息(比如V神又说了啥)、ETH的走势都得盯着,必要时得调整或者直接平仓。时间窗口也得掂量好——到期日太近,skew可能来不及收敛;太远了,又容易被加密市场的各种“黑天鹅”搅和。

这策略说白了就是在赌IV的回归,但以太坊这东西可不总是按剧本走。高波动或者低流动性的环境里,skew套利没准就翻车。所以交易费、保证金这些成本得提前算清楚,别到最后赚的还不够手续费。咱要是新手,最好先在模拟盘里玩几把,熟悉了再上真仓。

总的来说,以太坊期权put端IV高过call端的时候,skew套利就是个“卖put买call再对冲”的思路,赚的是偏度收敛的钱。玩这个得有点期权定价的底子,还得反应快、手感好。有具体数据想聊的,随时跟我说,我帮你再拆解拆解!

1

1

声明:本文系金色财经原创稿件,版权属金色财经所有,未经授权不得转载,已经协议授权的媒体下载使用时须注明"稿件来源:金色财经",违者将依法追究责任。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

对等关税令加密货币闪崩

对等关税令加密货币闪崩周子衡

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”

华尔街10万亿资管巨头正式承认了:比特币将取代美元成为“全球货币”RWA产业研究院

关税战背后:比特币迎来上涨时机

关税战背后:比特币迎来上涨时机碳链价值

TUSD-FDT关于储备金挪用事件:香港加密信托监管的“漏洞”与启示

TUSD-FDT关于储备金挪用事件:香港加密信托监管的“漏洞”与启示AiYing Compliance

2025 年稳定币增长的定位

2025 年稳定币增长的定位Block unicorn

看了这组数据 只能说香港加油吧......

看了这组数据 只能说香港加油吧......C Labs 加密观察

特朗普的“三步走”

特朗普的“三步走”周子衡

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部